3.不定项:小题3

计算甲公司用于发放奖励的汽车涉及增值税和消费税的下列算式中,正确的是( )。

增值税=20×5÷(1+13%)×13%=11.5万元

B. 增值税=80÷(1+13%)×13%=9.2万元

C. 消费税=20×5÷(1+13%)×25%=22.12万元

D. 消费税=80÷(1+13%)×25%=17.7万元

https://www.shititong.cn/cha-kan/shiti/0005e19f-c2f8-2bd8-c011-e70794e47800.html

点击查看答案

4.不定项:小题4

计算甲煤矿当月应缴纳资源税的下列算式中,正确的是( )。

(1 000 000+50 000+80 000)×8%=90 400元

B. (1 000 000+80 000)×8%=86 400元

C. (1 000 000+50 000)×8%=84 000元

D. (1 000 000+50 000+146 900)×8%=95 752元

https://www.shititong.cn/cha-kan/shiti/0005e19f-c2f8-7de0-c011-e70794e47800.html

点击查看答案

1.不定项:小题1

计算梁某当年综合所得应纳税所得额时,专项扣除的下列计算中正确的是( )。

A. 10 000×(8%+2%+0.5%) × 12=12 600元

B. 10 000×(8%+2%+0.5%+12%) × 12=27 000元

C. 15 000×(8%+2%+0.5%) × 12=18 900元

D. 15 000×(8%+2%+0.5%+12%) × 12=40 500元

https://www.shititong.cn/cha-kan/shiti/0005e19f-c2f7-4948-c011-e70794e47800.html

点击查看答案

19.某生产企业2019年转让一栋二十世纪末建造的办公楼,取得转让收入400万元,缴纳相关税费共计25万元。该办公楼原造价300万元,经房地产评估机构评定其重置成本为800万元,成新度折扣率为四成。已知增值额未超过扣除项目金额50%的部分,税率为30%。该企业转让办公楼应缴纳土地增值税的下列计算中正确的是( )。

A. (400-800×40%-25)×30%=16.5万元

B. (400-300-25)×30%=22.5万元

C. (400-800×40%)×30%=24万元

D. (400-300)×30%=30万元

https://www.shititong.cn/cha-kan/shiti/0005e19f-c2f5-a750-c011-e70794e47800.html

点击查看答案

6题干:中国公民吴某为国内某大学教授,其独生子正在接受义务教育,吴某有一个姐姐,父母均已年过60 岁。2019年吴某有关收支情况如下:

(1)每月取得工资18 000元。每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金4 050元; 每月偿还首套住房贷款本息5 000元。1-11月工资、薪金所得累计已预扣预缴个人所得税税额4 025元。

(2)取得全年一次性奖金45 000元,选择不并入当年综合所得计算纳税。

(3)出版小说一部,取得稿酬30 000元。

(4)收到汽车保险理赔款项20 000元。

(5)获赠父母名下价值2 000 000元的住房一套。

(6)在电信公司购买手机获赠话费500元。

(7)转让从境内上市公司公开发行市场购入的股票,取得转让收入80 000元。

已知:工资、薪金所得预扣预缴个人所得税减除费用为5 000元/月;子女教育专项附加扣除标准为1 000元/月,由 吴某按扣除标准的100%扣除;住房贷款利息专项附加扣除标准为1 000元/月,由吴某按扣除标准的100%扣除;赡养 老人专项附加扣除标准为2 000元/月,吴某与其姐姐均摊;稿酬所得个人所得税预扣率为20%,每次收入4 000元以 上的,减除费用按20%计算,收入额减按70%计算。

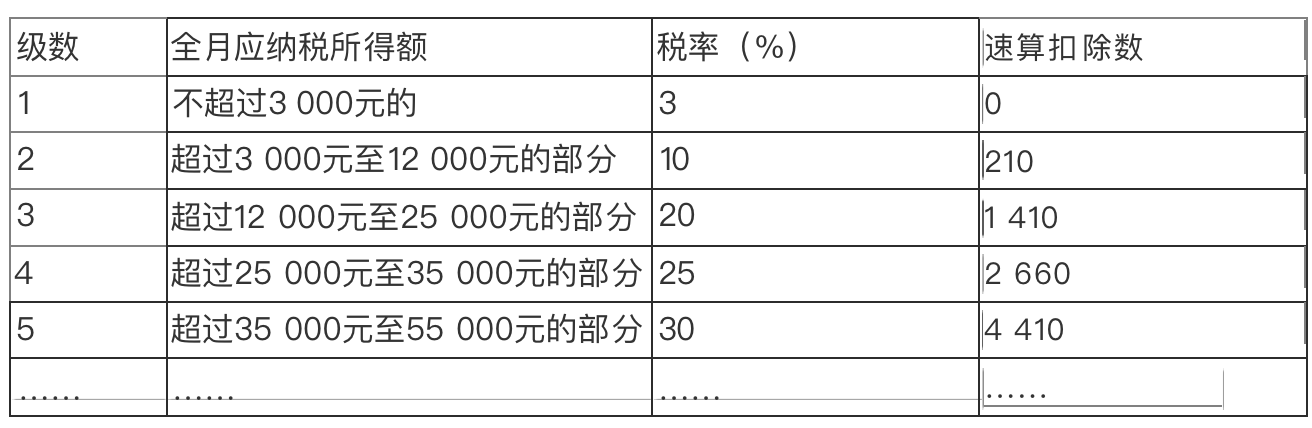

全年一次性奖金适用按月换算后的综合所得税率表。

个人所得税预扣率表

(居民个人工资、薪金所得预扣预缴适用)

按月换算后的综合所得税率表

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

https://www.shititong.cn/cha-kan/shiti/0005e19f-c2f7-9f38-c011-e70794e47800.html

点击查看答案

8.根据增值税法律制度的规定,下列纳税人的年应税销售额超过增值税小规模纳税人标准,应认定为一般纳税人的

是( )。

A. 事业单位

B. 自然人

C. 企业

D. 行政单位

https://www.shititong.cn/cha-kan/shiti/0005e19f-c2f4-2880-c011-e70794e47800.html

点击查看答案

9.土地使用权转让合同按买卖合同缴纳印花税。( ) A.正确B.错误

解析:null

环境保护税的纳税义务发生时间为纳税人排放应税污染物的当日。( )

https://www.shititong.cn/cha-kan/shiti/0005e19f-c2f9-1638-c011-e70794e47800.html

点击查看答案

3.不定项:小题3

甲企业购进货物准予抵扣的进项税额是( )。

A. 购进生产设备的进项税额0.64万元

B. 进口聚氨酯面料的进项税额0.8307万元

C. 委托加工支付加工费的进项税额0.26万元

D. 支付运费的进项税额0.2万元

https://www.shititong.cn/cha-kan/shiti/0005e19f-c2f7-f910-c011-e70794e47800.html

点击查看答案

21.根据城镇土地使用税法律制度的规定,纳税人购置新建商品房,缴纳城镇土地使用税的起始时间为( )。

A. 房屋交付使用之次月

B. 房地产权属登记机关签发房屋权属证书之次月

C. 建成之次月

D. 付款之次月

https://www.shititong.cn/cha-kan/shiti/0005e19f-c2f5-3608-c011-e70794e47800.html

点击查看答案

2.不定项:小题2

下列关于所得税前扣除项目的说法中,不正确的是( )。

企业税金及附加200万元可以税前扣除

B. 企业当年缴纳的增值税可以税前扣除

C. 企业的赞助支出可以税前扣除

D. 企业被工商机关罚款可以税前扣除

https://www.shititong.cn/cha-kan/shiti/0005e19f-c2f8-a4f0-c011-e70794e47801.html

点击查看答案