A、 小王担任出纳不违反会计人员回避制度

B、 小王作为出纳可以负责会计档案保管

C、 小王登记库存现金、银行存款日记账以及费用明细账符合规定

D、 财务部负责的会计档案管理岗位属于会计工作岗位

答案:BC

解析:【解析】会计机构负责人的直系亲属不得担任出纳工作,但小王系王某同学的女儿,不属于直系亲属。出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作。

A、 小王担任出纳不违反会计人员回避制度

B、 小王作为出纳可以负责会计档案保管

C、 小王登记库存现金、银行存款日记账以及费用明细账符合规定

D、 财务部负责的会计档案管理岗位属于会计工作岗位

答案:BC

解析:【解析】会计机构负责人的直系亲属不得担任出纳工作,但小王系王某同学的女儿,不属于直系亲属。出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作。

A. 背书连续的,最后持票人是最后背书的被背书人

B. 以背书转让的票据,持票人以背书的衔接证明其票据连续

C. 背书连续的,中间的背书人为前手背书的被背书人

D. 背书连续的,第一个背书人是票据的收款人

解析:解析:所谓”背书连续”,是指票据上第一背书人为票据收款人(选项D),最后持票人为最后背书的被背书人(选项A),中间的背书人为前手背书的被背书人(前一个转让背书的被背书人是后一个转让背书的背书人)(选项C);即在票据转让中,转让票据的背书人与受让票据的被背书人在票据上的签章依次前后衔接(选项B)。

A. 一般不需要在完工产品和在产品之间分配成本

B. 需要按步骤结转产品成本

C. 每月需要计算完工产品的成本

D. 产品成本计算期与产品生产周期完全不一致

解析:解析:选项B,分步法下才需按步骤结转产品成本;选项C,由于成本计算期与产品的生产周期基本一致,在计算月末在产品成本时,一般不存在在完工产品和在产品之间分配成本的问题;选项D,分批法下,成本计算期与产品的生产周期基本一致。

A. 160 000

B. 180 800

C. 240 000

D. 271 200

解析:解析:企业以其自产产品作为非货币性福利发放给职工,应当视同销售,根据受益对象,按照该产品的含税公允价值,计入相关资产成本或当期损益,同时确认应付职工薪酬。所以该企业应确认的应付职工薪酬金额=200×1 200×(1+13%)=271 200(元)。

A. 结算凭证的金额以中文大写和阿拉伯数码同时记载,二者必须一致,二者不一致以中文大写为准

B. 票据上金额、出票日期、付款人名称不得更改

C. 票据的出票日期可以使用阿拉伯数码记载

D. 票据上的签章为签名、盖章或者签名加盖章

解析:解析:选项A:结算凭证的金额以中文大写和阿拉伯数码同时记载,二者必须一致,二者不一致的票据无效,二者不一致的结算凭证银行不受理。选项B:票据上金额、出票日期、收款人名称不得更改。选项C:票据的出票日期必须使用中文大写。

A. 非正常损失的不动产所耗用的设计服务

B. 购进的贷款服务

C. 购进的居民日常服务

D. 购进的餐饮服务

解析:解析:选项A:非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务,不得抵扣进项税额;选项BCD:购进的贷款服务、餐饮服务、居民日常服务和娱乐服务,不得从销项税额中抵扣。

A. B2B网上支付

B. 查询银行卡的人民币余额

C. 查询信用卡网上支付记录

D. 网上购物电子支付

解析:解析:选项A:属于”企业”网上银行子系统的主要业务功能。

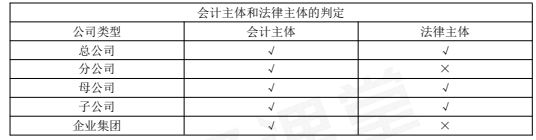

A. 企业集团

B. 分公司

C. 子公司

D. 公司的财务部门

解析:解析:会计主体指会计服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。会计主体与法律主体(法人)并非是对等的概念,法律主体可作为会计主体,但会计主体不一定是法律主体。选项A、B、D都不具备法人资格,只能作为会计主体。

A. 1年以上

B. 2年以上

C. 3年以上

D. 5年以上

解析:解析:对个人转让自用达5年以上并且是家庭唯一生活用房取得的所得,暂免征收个人所得税。

A. 计提的坏账准备

B. 出租无形资产的摊销额

C. 支付中介机构的咨询费

D. 处置固定资产的净损失

解析:解析:选项A计入信用减值损失;选项B计入其他业务成本;选项D根据具体情况计入资产处置损益或营业外支出。

A. 1

B. 4018

C. 18

D. 17.12

解析:【解析】”其他应付款”总账科目余额=1(资料3)=1(万元);”应付利息”总账科目余额=0.06×2(资料1中计提1月和2月利息)-0.06×2(资料1中支付1月和2月利息)=0;”应付股利”总账科目余额=4000(资料2宣告分派现金股利)-4000(资料2支付现金股利)=0;所以,资产负债表”其他应付款”项目期末余额=”其他应付款”总账科目余额+”应付利息”总账科目余额+“应付股利”总账科目余额=1+0+0=1(万元)。