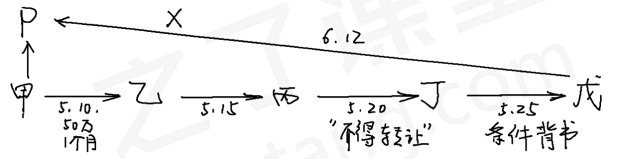

A、 甲公司为出票人

B、 乙公司为收款人

C、 戊公司为最后一手背书的被背书人

D、 P银行为付款人

答案:ABCD

解析:【解析】票据的当事人包括:出票人、付款人、收款人、承兑人、背书人、被背书人、保证人。

A、 甲公司为出票人

B、 乙公司为收款人

C、 戊公司为最后一手背书的被背书人

D、 P银行为付款人

答案:ABCD

解析:【解析】票据的当事人包括:出票人、付款人、收款人、承兑人、背书人、被背书人、保证人。

A. 出租的无形资产,其摊销额计入其他业务成本

B. 生产产品使用的无形资产,其摊销额计入相关资产成本

C. 行政管理部门使用的无形资产,其摊销额计入管理费用

D. 财务部门使用的无形资产,其摊销额计入财务费用

解析:解析:企业管理用的无形资产,其摊销金额计入管理费用;出租的无形资产,其摊销金额计入其他业务成本;某项无形资产包含的经济利益通过所生产的产品或其他资产实现的,其摊销金额应当计入相关资产成本。选项D,应计入管理费用。

A. 2494

B. 2609.5

C. 2690

D. 2844.5

解析:【解析】(1)国债利息收入属于免税收入,需要纳税调减;(2)当年业务招待费的发生额为 260 万元,准予扣除的金额为 40.5 万元,因此需要纳税调增 219.5 万元;(3)甲公司研发支出准予加计扣除的金额为 600 万元,因此需要纳税调减 600 万元;(4)甲公司当年应纳税所得额=3 000-10+[260-(8 000+100)×5‰]-500×120%=2 609.5(万元)。

A. ”应收账款”科目的借方

B. ”应付账款”科目的贷方

C. ”应收账款”科目的贷方

D. ”应付账款”科目的借方

解析:解析:预付款项情况不多的企业,可以不设置”预付账款”科目而将预付的款项通过”应付账款”科目核算。(收对收,付对付,资产为借,负债为贷。)

A. 不定期计算产品成本

B. 适用于单步骤、大量生产的企业

C. 期末在产品数量较多时,完工产品与在产品之间需分配生产费用

D. 以产品品种作为成本核算的对象

解析:解析:品种法一般定期计算产品成本。

A. 个人独资企业

B. 合伙企业

C. 民办非企业单位

D. 事业单位

解析:解析:企业所得税的纳税人包括各类企业、事业单位、社会团体、民办非企业单位和从事生产经营活动的其他组织,不包括个人独资企业、合伙企业。

A. 从银行取得一年期借款用于补充流动资产

B. 以银行存款购买原材料

C. 开出商业承兑汇票购入固定资产

D. 收到投资者投入资本

解析:解析:选项A:从银行取得一年期借款用于补充流动资产,资产和负债同时增加。选项B:以银行存款购买原材料,资产内部一增一减;选项C:开出商业承兑汇票购入固定资产,资产和负债同时增加。选项D:收到投资者投入资本,资产和所有者权益同时增加。

A. 620

B. 600

C. 615

D. 20

解析:解析:该项投资使甲公司2023年营业利润增加的金额=600+20-5=615(万元)。

A. (600+80)×(1-30%)×1.2%=5.712(万元)

B. (600-50)×(1-30%)×1.2%=4.62(万元)

C. 600×(1-30%)×1.2%=5.04(万元)

D. (600+80-50)×(1-30%)×1.2%=5.292(万元)

解析:解析:对更换房屋附属设备和配套设施的,在将其价值(80 万元)计入房产原值时,可

扣减原来相应设备和设施的价值(50 万元)。

A. 26

B. 148

C. 296

D. 90

解析:【解析】期末在产品成本=16+(64+96)×200/(3 000+400×50%)=26(万元)

A. 责令提供纳税担保

B. 书面通知银行扣缴税款

C. 冻结纳税人的金额相当于应纳税款的存款

D. 阻止出境

解析:解析:税收强制执行措施具体包括:(1)强制扣款,即书面通知其开户银行或者其他金融机构从其存款中扣缴税款(选项B);(2)拍卖变卖,即扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。