32.【多选题】根据增值税法律制度的规定,企业下列项目的进项税额不得从销项税额中抵扣的有()。(表4-12)

A. 外购货物用于个人消费

B. 生产应税产品购入的原材料

C. 因管理不善变质的购进商品

D. 因管理不善被盗的产成品所耗用的购进原材料

解析:解析:选项A,外购的货物用于个人消费不属于视同销售,进项税额不得抵扣;选项CD,非正常损失的购进货物,非正常损失的在产品、产成品所耗用的购进货物进项税额不得抵扣。

https://www.shititong.cn/cha-kan/shiti/00007e41-d23e-78c3-c079-0748dfede300.html

点击查看答案

1、【不定项选择题14-收入(时段履约)】甲公司为增值税一般纳税人,主营装修业务。2023年12月该公司发生如下经济业务:①1日,甲公司通过竞标与乙公司签订一项服务期为10个月的装修合同,合同约定乙公司每月按装修进度支付价款,装修总价款为4000万元。为取得该合同,甲公司支付因投标而发生的差旅费10万元,支付咨询费5万元,另支付促成合同的中介机构佣金20万元,全部款项已通过银行存款支付。甲公司预期上述支出未来均能收回。②当月,甲公司为履行与乙公司的合同,累计发生装修成本300万元,其中:装修人员薪酬为200万元,水电费为40万元,装修设备折旧费为60万元。水电费已通过银行存款支付,装修人员薪酬尚未支付。为完成该合同甲公司估计还将发生装修成本2100万元。该装修合同属于在某一时段内履行的单项履约义务,甲公司按照累计实际发生的成本占预计总成本的比例确定履约进度。③31日,甲公司收到乙公司支付的当月进度款,并存入银行。甲公司确认当月合同收入并结转合同履约成本,采用与相关合同收入确认相同的基础对合同取得成本、合同履约成本进行摊销。要求:根据上述资料,不考虑增值税等其他因素的影响,分析回答下列小题。(答案中的金额单位用万元表示)5.根据资料①至③,甲公司相关业务对2023年12月利润表”营业利润”项目的影响金额为()万元。

A. 200

B. 191.25

C. 185

D. 182.5

解析:【解析】影响12月利润表”营业利润”项目金额=-10(资料1)-5(资料1)-300(资料2)+500(资料3)-2.5(资料1-3)=182.5(万元)。

https://www.shititong.cn/cha-kan/shiti/00007e3e-b56c-1d15-c079-0748dfede300.html

点击查看答案

10.【单选题】某制造业企业采用机器工时比例法分配制造费用。2024年5月基本生产车间生产M、N两种产品,共发生制造费用1000万元,M产品机器工时为1000小时,N产品机器工时为1500小时。不考虑其他因素,M产品应分配的制造费用金额为()万元。(考点10-5)

A. 500

B. 1000

C. 600

D. 400

解析:解析:制造费用分配率=制造费用总额÷机器工时总数=1000÷(1000+1500)=0.4;M产品当月应分配的制造费用=M产品机器工时×制造费用分配率=1000×0.4=400(万元);N产品当月应分配的制造费用=N产品机器工时×制造费用分配率=1500×0.4=600(万元)。

https://www.shititong.cn/cha-kan/shiti/00007e44-9793-2e02-c079-0748dfede300.html

点击查看答案

1、【不定项选择题17-成本核算(要素费用的分配)】某公司生产车间生产A、B两种产品,2023年1月投产A产品10件,投产B产品20件。当月生产业务有关资料如下:①A、B产品均为开始生产时一次性投料,本月生产A、B产品共领用520千克同种原材料,单价100元/千克。材料费用采用消耗定额比例在两种产品之间进行分配,A产品消耗定额20千克/件,B产品消耗定额15千克/件。②生产车间共发生生产人员工资20000元,采用工时比例分配。生产A产品共耗用1500小时,B产品共耗用2500小时。③生产车间共发生制造费用10000元,采用工时比例分配。要求:根据以上资料回答下列问题。3.B产品应负担的制造费用为()元。

A. 3750

B. 6000

C. 6250

D. 6750

解析:【解析】A产品应分配的制造费用=10000×1500/(1500+2500)=3750(元);B产品应分配的制造费用=10000×2500/(1500+2500)=6250(元)。

https://www.shititong.cn/cha-kan/shiti/00007e44-97e6-59a5-c079-0748dfede300.html

点击查看答案

1、【不定项选择题 01-会计法律制度 1】甲公司相关资料如下:(1)2023 年 1 月甲公司一批会计档案保管期满。其中有尚未结清的债权债务原始凭证。甲公司档案管理机构请会计机构负责人张某及相关人员在会计档案销毁清册上签署意见,将该批会计档案全部销毁。(2)2023 年 9 月出纳郑某调岗,与接替其工作的王某办理了会计工作交接。(3)2023 年 12 月为完成利润指标,会计机构负责人张某采取虚增营业收入等方法,调整了财务会计报告,并经法定代表人周某同意,向乙公司提供了未经审计的财务会计报告。要求:根据上述资料,不考虑其他因素,分析回答下列小题4.关于会计机构负责人张某采取虚增营业收入等方法调整财务会计报告行为性质及法律后果的下列表述中,正确的是()。

A. 可对张某处以行政拘留

B. 该行为属于编制虚假财务会计报告

C. 可对张某处以罚款

D. 张某5年之内不得从事会计工作

解析:【解析】编制虚假财务会计报告,对其直接负责的主管人员和其他直接责任人员,可以处3000元以上5万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;其中的会计人员,五年内不得从事会计工作。

https://www.shititong.cn/cha-kan/shiti/00007e3b-a59c-ed4b-c079-0748dfede300.html

点击查看答案

25.【多选题】下列属于政府会计核算模式的有()。(考点11-1)

A. ”双功能”

B. ”双预算”

C. ”双基础”

D. ”双报告”

解析:解析:政府会计核算模式包括:双功能、双基础、双报告。

https://www.shititong.cn/cha-kan/shiti/00007e44-979b-7151-c079-0748dfede300.html

点击查看答案

1、【不定项选择题17-成本核算(要素费用的分配)】某公司生产车间生产A、B两种产品,2023年1月投产A产品10件,投产B产品20件。当月生产业务有关资料如下:①A、B产品均为开始生产时一次性投料,本月生产A、B产品共领用520千克同种原材料,单价100元/千克。材料费用采用消耗定额比例在两种产品之间进行分配,A产品消耗定额20千克/件,B产品消耗定额15千克/件。②生产车间共发生生产人员工资20000元,采用工时比例分配。生产A产品共耗用1500小时,B产品共耗用2500小时。③生产车间共发生制造费用10000元,采用工时比例分配。要求:根据以上资料回答下列问题。1.A产品应负担的直接材料成本为()元。

A. 10000

B. 20800

C. 30000

D. 40000

解析:【解析】A产品材料消耗定额:10×20=200(千克);B产品材料消耗定额:20×15=300(千克);领用材料=520×100=52000(元);A负担材料:52000×200/(200+300)=20800(元);B负担材料:52000×300/(200+300)=31200(元)。

https://www.shititong.cn/cha-kan/shiti/00007e3e-b575-d4a6-c079-0748dfede300.html

点击查看答案

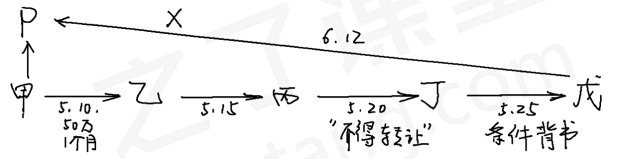

27.【单选题】下列不属于我国《票据法》规定的票据权利补救方法的是()。(表3-10)

A. 公示催告

B. 声明作废

C. 挂失止付

D. 普通诉讼

解析:解析:票据丧失后,可以采取挂失止付、公示催告和普通诉讼三种形式进行补救。

https://www.shititong.cn/cha-kan/shiti/00007e41-d21c-fa7e-c079-0748dfede300.html

点击查看答案

1、【不定项选择题15-收入(时点履约)】】(提示:2024 年教材对本题所涉及知识点进行了部分删除或简化处理,因此本题仅作为次重点)甲公司为增值税一般纳税人,其主营业务为生产并销售 M 和 W 产品。M、W 产品的售价中不包含增值税,确认销售收入的同时结转销售成本。该公司适用的增值税税率为 13%。2023 年第四季度发生经济业务如下:①12 月 31 日,向乙公司销售 M 产品 200 件,每件产品的售价为 110 元,给予乙公司 5%的商业折扣,M 产品实际成本为每件 70 元。M 产品已发出并开具增值税专用发票,符合收入确认条件。此外,合同约定现金折扣条件为 2/10、N/30,计算现金折扣不考虑增值税。甲公司根据历史经验合理估计乙公司 10 天内付款的可能性为80%,超过 10 天付款的可能性为 20%,假定甲公司按照最可能发生金额确定可变对价的最佳估计数。②10 月 16 日,委托丙公司销售 M 产品 400 件,每件成本为 70 元,合同约定丙公司按每件 110 元的价格对外销售。甲公司按照售价的 10%支付手续费。10 月 31 日,收到丙公司开具的代销清单和已经税务机关认证的增值税专用发票。丙公司实际对外销售 M 产品 200 件,应收代销手续费 2 200 元,增值税税额 132 元,全部款项尚未结算。③11 月 29 日,向丁公司销售 M 产品 1 000 件并开具了增值税专用发票,每件产品的售价为 110 元,实际成本为 70 元,由于是成批销售,甲公司给予丁公司 10%的商业折扣,M 产品于当日发出,符合销售收入确认条件,全部款项至月末尚未收到。④12 月 3 日,因上月 29 日售出 M 商品存在质量瑕疵,丁公司要求退货,甲公司同意其要求并开出增值税专用发票(红字),全部退货款从应收丁公司款项中扣减。⑤11 月 8 日,甲公司向戊公司赊销 W 商品一批 ,增值税专用发票上注明的价款为 3 000 000 元。增值税税额为 390 000 元。符合收入确认条件。12 月 1 日,戊公司发现该批商品外观有瑕疵,要求按不含税销售价格给予 5%的折让。甲公司同意并开具了红字增值税专用发票。同日收到戊公司支付的货款。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用元表示)3.根据资料③,下列各项中,甲公司向丁公司销售M产品会计处理结果正确的是()。

A. 结转主营业务成本63000元

B. 结转主营业务成本70000元

C. 确认主营业务收入110000元

D. 确认主营业务收入99000元

解析:【解析】11 月 29 日:借:应收账款 111 870贷:主营业务收入 [110 000×(1-10%)]99 000应交税费--应交增值税(销项税额) 12 870借:主营业务成本 (1 000×70)70 000贷:库存商品 70 000

https://www.shititong.cn/cha-kan/shiti/00007e44-97dd-ff5a-c079-0748dfede300.html

点击查看答案

19.【多选题】下列各项中,增值税一般纳税企业需要转出进项税额的有()。(考点4-10)

A. 自制产成品用于职工福利

B. 自制产成品用于对外投资

C. 外购的生产用原材料发生非正常损失

D. 外购的生产用原材料改变用途用于发放职工集体福利

解析:解析:企业将自制产成品用于职工福利、对外投资,视同销售,需要计算应当交纳的增值税销项税额,因此不需要转出进项税额,选项AB错误。

https://www.shititong.cn/cha-kan/shiti/00007e44-9743-ab1c-c079-0748dfede300.html

点击查看答案