A、 借记”公允价值变动损益”科目20万元

B、 借记”投资收益”科目15万元

C、 借记”交易性金融资产--公允价值变动”科目15万元

D、 贷记”交易性金融资产--公允价值变动”科目15万元

答案:D

解析:【解析】借:公允价值变动损益15贷:交易性金融资产--公允价值变动15

A、 借记”公允价值变动损益”科目20万元

B、 借记”投资收益”科目15万元

C、 借记”交易性金融资产--公允价值变动”科目15万元

D、 贷记”交易性金融资产--公允价值变动”科目15万元

答案:D

解析:【解析】借:公允价值变动损益15贷:交易性金融资产--公允价值变动15

A. 银行汇票不能用于个人款项结算

B. 银行汇票不能支取现金

C. 银行汇票的提示付款期限为自出票日起1个月

D. 银行汇票必须按出票金额付款

解析:解析:选项A:单位和个人的各种款项结算,均可使用银行汇票;选项B:银行汇票可以用于转账,填明”现金”字样的银行汇票也可以用于支取现金;选项D:收款人受理申请人交付的银行汇票时,应在出票金额以内,根据实际需要的款项办理结算,并将实际结算金额和多余金额准确、清晰地填入银行汇票和解讫通知的有关栏内。

A. 非广告性赞助支出40万元

B. 按规定缴纳的财产保险费90万元

C. 缴纳的增值税195万元

D. 缴纳的城市维护建设税、教育费附加合计19.5万元

解析:【解析】选项A,非广告性赞助支出不得扣除;选项C,企业缴纳的增值税属于价外税,不计入企业收入总额,故不在扣除之列。

A. 原始凭证必须来源于单位外部

B. 除日期外,原始凭证记载的内容不得涂改

C. 对不真实的原始凭证,会计人员有权拒绝接受

D. 原始凭证金额有错误的,应当由出具单位更正并加盖印章

解析:解析:选项A,原始凭证既有来自单位外部的,也有单位自制的;选项B,原始凭证记载的各项内容均不得涂改;选项D,原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更改。

解析:解析:企业销售商品时承诺以后期间以高于(不低于)原售价的固定价格将该商品回购,该业务应视为融资交易进行会计处理。企业销售商品时承诺以后期间以低于原售价的固定价格将该商品回购,该业务应视为租赁交易进行会计处理。

A. 失业前用人单位和本人已经缴纳失业保险费满1年的

B. 因用人单位转产解除劳动合同

C. 因本人意愿由劳动者解除劳动合同

D. 已经进行失业登记,并有求职要求的

解析:解析:失业人员符合下列条件的,可以申请领取失业保险金并享受其他失业保险待遇:(1)失业前用人单位和本人已经缴纳失业保险费满1年的。(2)非因本人意愿中断就业的,包括劳动合同终止;用人单位解除劳动合同;被用人单位开除、除名和辞退;因用人单位过错由劳动者解除劳动合同;法律、行政法规规定的其他情形。(3)已经进行失业登记,并有求职要求的。

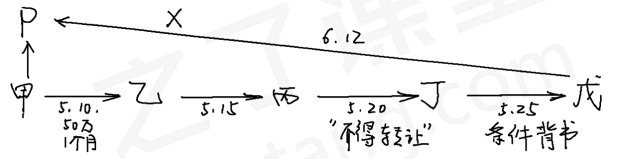

A. 所附条件无效,该票据无效

B. 所附条件有效,该背书有效

C. 所附条件无效,该背书有效

D. 所附条件有效,该票据有效

解析:【解析】背书不得附条件,背书时附有条件的,所附条件不具有票据上的效力。即背书有效,所附条件无效。

A. 本年纳税调整减少总额为10万元

B. 发生的税收滞纳金1万元应调整增加应纳税所得额

C. 实现的国债利息收入2万元应调整减少应纳税所得额

D. 本年纳税调整增加总额为3万元

解析:【解析】本年纳税调整增加总额=1.2+0.8+1=3(万元)﹔本年纳税调整减少总额=2+8=10(万元)。

A. 用人单位应按照双方约定,在竞业限制期限内按月给予劳动者经济补偿

B. 劳动者违反竞业限制约定的,应按照约定向用人单位支付违约金

C. 用人单位和劳动者约定的从事同类业务的竞业限制期限不得超过1年

D. 竞业限制约定适用于用人单位与其高级管理人员、高级技术人员和其他负有保密义务的人员之间

解析:解析:选项C,用人单位和劳动者约定的从事同类业务的竞业限制期限不得超过2年。

A. 光污染

B. 噪声污染

C. 水污染

D. 大气污染

解析:解析:环境保护税的征税范围是《环境保护税法》所附”环境保护税税目税额表”“应税污染物和当量值表”规定的大气污染物、水污染物、固体废物和噪声等应税污染物。

A. 居民个人转让住房

B. 因国家建设需要被政府批准收回的土地使用权

C. 企业出售闲置办公用房

D. 因城市规划需要被政府批准征用的房产

解析:解析:选项A:自2008年11月1日起,对个人转让住房暂免征收土地增值税;选项BD:因国家建设需要依法征收、收回的房地产,免征土地增值税。