A、 结转当月合同履约成本:借:主营业务成本500贷:合同履约成本500

B、 确认当月合同收入:借:银行存款500贷:主营业务收入300合同负债200

C、 确认当月合同收入:借:银行存款500贷:主营业务收入500

D、 结转当月合同履约成本:借:主营业务成本300贷:合同履约成本300

答案:CD

解析:【解析】甲公司按照累计实际发生的成本占预计总成本的比例确定履约进度,合同履约进度=300/(300+2 100)×100%=12.5%,应确认收入=4 000×12.5%-0=500(万元)。账务处理如下:确认当月合同收入:借:银行存款 500贷:主营业务收入 500结转当月合同履约成本:借:主营业务成本 300贷:合同履约成本 300

A、 结转当月合同履约成本:借:主营业务成本500贷:合同履约成本500

B、 确认当月合同收入:借:银行存款500贷:主营业务收入300合同负债200

C、 确认当月合同收入:借:银行存款500贷:主营业务收入500

D、 结转当月合同履约成本:借:主营业务成本300贷:合同履约成本300

答案:CD

解析:【解析】甲公司按照累计实际发生的成本占预计总成本的比例确定履约进度,合同履约进度=300/(300+2 100)×100%=12.5%,应确认收入=4 000×12.5%-0=500(万元)。账务处理如下:确认当月合同收入:借:银行存款 500贷:主营业务收入 500结转当月合同履约成本:借:主营业务成本 300贷:合同履约成本 300

A. 丁公司

B. 甲公司

C. P银行

D. 戊公司

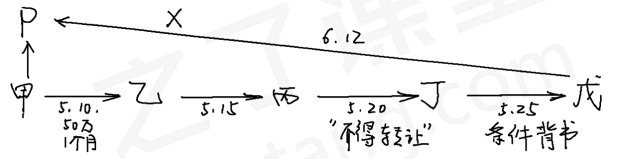

解析:【解析】选项AD:根据规定,背书人在汇票上记载”不得转让”字样,其后手再背书转让的,原背书人(丙公司)对后手(丁公司)的被背书人(戊公司)不承担保证责任。选项BC:甲公司是出票人,P银行是承兑人,他们应当向丙公司承担票据责任。

A. 0

B. 15

C. 270

D. 285

解析:解析:取得注明旅客身份信息的航空运输电子客票行程单的,进项税额=(票价+燃油附

加费)÷(1+9%)×9%;取得注明旅客身份信息的公路、水路等其他客票的,进项税额=票面金

额÷(1+3%)×3%;因此甲公司可以抵扣的进项税额=3 270÷(1+9%)×9%+515÷(1+3%)×3%=285(元)。

A. 55

B. 50

C. 40

D. 52

解析:解析:营业利润=200-150-10-5+15=50(万元)。

A. 5000

B. 2000

C. 35000

D. 3000

解析:解析:生产设备更新改造支出符合资本化条件的应计入固定资产成本,行政管理部门的办公设备日常维修费用计入当期损益即管理费用,所以计入当期损益的金额为2000(元),选项B正确。

A. P银行应于6月12日足额支付

B. P银行对甲公司尚未支付的汇票金额按照日万分之五计收利息

C. P银行有权以甲公司存款不足为由拒绝付款

D. 甲公司应于6月10日前将票据款足额交付P银行

解析:【解析】选项AC:P银行已经对该汇票承兑,承兑后便成为承兑人,是该票据上的主债务人;商业汇票的提示付款期限,自汇票到期日起10日。在本题中,出票日期是2023年5月10日,汇票到期日是2023年6月10日。因此,持票人在规定的期限内向承兑人提示付款,承兑人不得以出票人未足额存款为由拒绝付款,承兑人应当付款。选项BD:银行承兑汇票的出票人应于汇票到期前将票款足额交存其开户银行;未能足额交存的,承兑银行除凭票向持票人无条件付款外,对出票人尚未支付的汇票金额按照每天万分之五计收利息。

A. 发出商品

B. 主营业务成本

C. 销售费用

D. 库存商品

解析:解析:会计分录:借:库存商品贷:主营业务成本

A. 500

B. 1000

C. 600

D. 400

解析:解析:制造费用分配率=制造费用总额÷机器工时总数=1000÷(1000+1500)=0.4;M产品当月应分配的制造费用=M产品机器工时×制造费用分配率=1000×0.4=400(万元);N产品当月应分配的制造费用=N产品机器工时×制造费用分配率=1500×0.4=600(万元)。

A. 3850

B. 109375

C. 96250

D. 85937.5

解析:解析:完工产品材料成本=5500×25×[350×20÷(350×20+150×12)]=109375(元)

4.王某取得的下列所得中,不需要缴纳个人所得税的是()。

4.王某取得的下列所得中,不需要缴纳个人所得税的是()。

A. 储蓄存款利息收入1750元

B. 出租住房全年租金收入37200元

C. 网约车充值获赠价值2500元的返券

D. 购买福利彩票一次中奖收入3000元

解析:【解析】选项A,储蓄存款利息所得暂免征收个人所得税;选项C,企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券,不缴纳个人所得税;选项D,对个人购买福利彩票、体育彩票,一次中奖收入在1万元以下(含1万元)的暂免征收个人所得税;超过1万元的,全额征收个人所得税。

A. 甲、乙、丙和丁为纳税人

B. 甲、乙和丁为纳税人

C. 甲、乙为纳税人

D. 甲、乙和丙为纳税人

解析:解析:印花税的纳税人---立合同人,是指书立合同的当事人,不包括合同的担保人、证人和鉴定人。