A、 借记”主营业务收入”科目1.6万元

B、 贷记”预计负债--应付退货款”科目1.6万元

C、 贷记”应收退货成本”科目1.5万元

D、 借记”主营业务成本”科目1.5万元

答案:AB

解析:【解析】2023 年 12 月 31 日,甲公司重估 N 商品的退货率的会计处理如下:借:预计负债--应付退货款 1.6【80×(12%-10%)】贷:主营业务收入 1.6借:主营业务成本 1.5贷:应收退货成本 1.5【75×(12%-10%)】综上,选项 CD 正确,不当选,选项 AB 符合题意。

A、 借记”主营业务收入”科目1.6万元

B、 贷记”预计负债--应付退货款”科目1.6万元

C、 贷记”应收退货成本”科目1.5万元

D、 借记”主营业务成本”科目1.5万元

答案:AB

解析:【解析】2023 年 12 月 31 日,甲公司重估 N 商品的退货率的会计处理如下:借:预计负债--应付退货款 1.6【80×(12%-10%)】贷:主营业务收入 1.6借:主营业务成本 1.5贷:应收退货成本 1.5【75×(12%-10%)】综上,选项 CD 正确,不当选,选项 AB 符合题意。

A. 19

B. 21

C. 20

D. 20.95

解析:解析:合同中存在可变对价的,企业应当按照期望值 或最可能发生金额确定可变对价的最佳估计数。该企业预计提前 1 个月完工的概率为 95%,故按照最可能发生金额确定该设备的交易价格=20+1=21(万元)。

解析:解析:烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

A. 总账和明细账核对

B. 银行存款日记账和银行对账单核对

C. 账簿记录和记账凭证核对

D. 总账和日记账核对

解析:解析:选项AD,属于账账核对;选项C,属于账证核对。

A. 财务费用

B. 税金及附加

C. 管理费用

D. 应付职工薪酬

解析:解析:代扣个人所得税时:借:应付职工薪酬贷:应交税费—应交个人所得税

A. 质押

B. 扣押

C. 保证

D. 抵押

解析:解析:纳税担保方式包括质押、保证、抵押,不包括扣押。

A. 96

B. 296

C. 90

D. 26

解析:【解析】完工产品应负担的制造费用=96×3 000/(3 000+400×50%)=90(万元)。

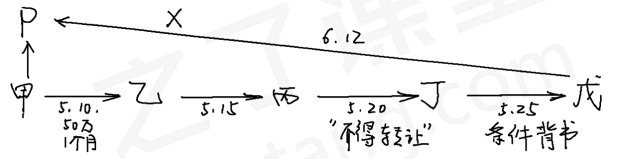

A. 甲公司为出票人

B. 乙公司为收款人

C. 戊公司为最后一手背书的被背书人

D. P银行为付款人

解析:【解析】票据的当事人包括:出票人、付款人、收款人、承兑人、背书人、被背书人、保证人。

A. 背书连续的,最后持票人是最后背书的被背书人

B. 以背书转让的票据,持票人以背书的衔接证明其票据连续

C. 背书连续的,中间的背书人为前手背书的被背书人

D. 背书连续的,第一个背书人是票据的收款人

解析:解析:所谓”背书连续”,是指票据上第一背书人为票据收款人(选项D),最后持票人为最后背书的被背书人(选项A),中间的背书人为前手背书的被背书人(前一个转让背书的被背书人是后一个转让背书的背书人)(选项C);即在票据转让中,转让票据的背书人与受让票据的被背书人在票据上的签章依次前后衔接(选项B)。

解析:解析:题目所述内容正确。

A. 于2023年12月12日起对乙公司欠款80万元开始计收利息

B. 于2023年12月12日起向甲公司付款20万元

C. 于2023年12月12日拒绝付款并出具拒绝付款证明

D. 于2023年12月12日向甲公司付款100万元

解析:解析:选项AD:银行承兑汇票的出票人于汇票到期日未能足额交存票款时,承兑银行除凭票向持票人无条件付款外,对出票人尚未支付的汇票金额按照每天万分之五计收利息。选项BC:持票人依照规定提示付款的,承兑银行应当在当日足额付款,承兑银行存在合法抗辩事由的除外。本题中,题目未交待任何关于合法抗辩事由的信息,故视为不存在合法的抗辩事由。