A、 原始凭证必须来源于单位外部

B、 除日期外,原始凭证记载的内容不得涂改

C、 对不真实的原始凭证,会计人员有权拒绝接受

D、 原始凭证金额有错误的,应当由出具单位更正并加盖印章

答案:C

解析:解析:选项A,原始凭证既有来自单位外部的,也有单位自制的;选项B,原始凭证记载的各项内容均不得涂改;选项D,原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更改。

A、 原始凭证必须来源于单位外部

B、 除日期外,原始凭证记载的内容不得涂改

C、 对不真实的原始凭证,会计人员有权拒绝接受

D、 原始凭证金额有错误的,应当由出具单位更正并加盖印章

答案:C

解析:解析:选项A,原始凭证既有来自单位外部的,也有单位自制的;选项B,原始凭证记载的各项内容均不得涂改;选项D,原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更改。

A. 1×400×300%+1×400×300%=2 400(元)

B. 1×400×300%+1×400×200%=2 000(元)

C. 0

D. 1×400×100%+1×400×200%=1 200(元)

解析:解析:本题考查最低加班工资的支付规定:用人单位安排劳动者休息日加班(10 月 16 日

加班 1 天),未安排补休的,加班工资不低于劳动者本人日工资标准的 200%;法定休假节日加班(10 月 1 日加班 1 天),无论是否补休,加班工资不低于劳动者本人日工资标准的 300%。因此

甲公司应支付李某 10 月最低加班工资为 1×400×300%+1×400×200%=2 000(元)。

A. 于2023年12月12日起对乙公司欠款80万元开始计收利息

B. 于2023年12月12日起向甲公司付款20万元

C. 于2023年12月12日拒绝付款并出具拒绝付款证明

D. 于2023年12月12日向甲公司付款100万元

解析:解析:选项AD:银行承兑汇票的出票人于汇票到期日未能足额交存票款时,承兑银行除凭票向持票人无条件付款外,对出票人尚未支付的汇票金额按照每天万分之五计收利息。选项BC:持票人依照规定提示付款的,承兑银行应当在当日足额付款,承兑银行存在合法抗辩事由的除外。本题中,题目未交待任何关于合法抗辩事由的信息,故视为不存在合法的抗辩事由。

A. 2022年6月开始计提折旧

B. 2022年7月开始计提折旧

C. 该车辆应计提折旧总额为36万元

D. 该车辆2022年折旧额为12万元

解析:【解析】固定资产达到预定可使用状态的次月开始计提折旧;应计折旧额=36.2-0.2=36(万元);2022年折旧额=(36.2-0.2)×5/15÷12×6=6(万元)

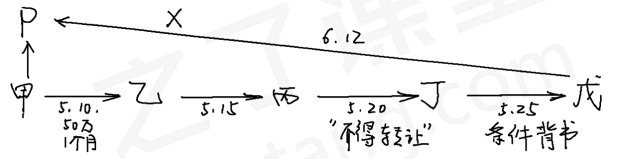

A. 所附条件无效,该票据无效

B. 所附条件有效,该背书有效

C. 所附条件无效,该背书有效

D. 所附条件有效,该票据有效

解析:【解析】背书不得附条件,背书时附有条件的,所附条件不具有票据上的效力。即背书有效,所附条件无效。

解析:解析:企业销售商品时承诺以后期间以高于(不低于)原售价的固定价格将该商品回购,该业务应视为融资交易进行会计处理。企业销售商品时承诺以后期间以低于原售价的固定价格将该商品回购,该业务应视为租赁交易进行会计处理。

A. 收到客户支付的货款并登记入账时

B. 与客户订立商品销售合同时

C. 客户取得商品控制权时

D. 开出商品出库单并向客户发出商品时

解析:解析:企业应当在客户取得相关商品控制权时确认收入,选项C正确。

A. 装卸搬运服务

B. 公共交通运输服务

C. 文化体育服务

D. 电影放映服务

解析:解析:一般纳税人发生下列应税行为可以选择适用简易计税方法计税,不允许抵扣进项税额:①公共交通运输服务;②动漫产品的设计、制作服务,以及在境内转让动漫版权;③电影放映服务、仓储服务、装卸搬运服务、收派服务、文化体育服务;④以营改增试点前取得的有形动产,提供有形动产经营租赁服务;⑤营改增试点前签订的,尚未执行完毕的有形动产租赁合同。

A. 应计入在建工程的金额为100万元

B. 应计入在建工程的金额为113万元

C. 应计入在建工程的金额为226万元

D. 应计入在建工程的金额为126万元

解析:【解析】外购的原材料用于资产的建造,应将材料成本计入在建工程,即计入在建工程的金额为100万元。

A. 5倍

B. 10倍

C. 15倍

D. 20倍

A. 领用工程物资的成本

B. 领用本企业自产产品的成本

C. 购买工程物资支付的增值税

D. 确认工程人员的薪酬

解析:解析:增值税一般纳税人购买工程物资支付的增值税可以抵扣,不计入成本,选项C错误。