A、 101.7÷(1+13%)×13%+21.2÷(1+6%)×6%=12.9 万元

B、 101.7×13%+21.2÷(1+6%)×6%=14.421 万元

C、 101.7÷(1+13%)×13%+21.2×6%=12.972 万元

D、 101.7×13%+21.2×6%=14.493 万元

答案:A

解析:解析:商场销售货物并销售餐饮服务属于”兼营”行为,应分别核算增值税。销售额为含税价,需要换算为不含税金额。

A、 101.7÷(1+13%)×13%+21.2÷(1+6%)×6%=12.9 万元

B、 101.7×13%+21.2÷(1+6%)×6%=14.421 万元

C、 101.7÷(1+13%)×13%+21.2×6%=12.972 万元

D、 101.7×13%+21.2×6%=14.493 万元

答案:A

解析:解析:商场销售货物并销售餐饮服务属于”兼营”行为,应分别核算增值税。销售额为含税价,需要换算为不含税金额。

A. 营业外收入

B. 其他业务收入

C. 其他应付款

D. 资本公积

解析:解析:企业对于确实无法支付的应付账款应予以转销,按其账面余额计入营业外收入,借记“应付账款”科目,贷记”营业外收入”科目。

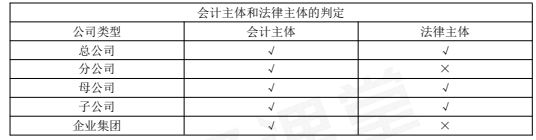

A. 企业集团

B. 分公司

C. 子公司

D. 公司的财务部门

解析:解析:会计主体指会计服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。会计主体与法律主体(法人)并非是对等的概念,法律主体可作为会计主体,但会计主体不一定是法律主体。选项A、B、D都不具备法人资格,只能作为会计主体。

A. 环境保护税由税务机关依法征收

B. 纳税义务发生时间为纳税人排放应税污染物的当日

C. 纳税人应当向应税污染物排放地的税务机关申报缴纳环境保护税

D. 环境保护税按月计算,按季申报缴纳,不能按固定期限计算缴纳的,可以按次申报缴纳

解析:解析:选项ABCD的表述均正确。

A. 30

B. 22.5

C. 25

D. 37.5

解析:解析:材料成本=10+50=60(万元)分配率=60÷(30+30)=1完工产品的材料成本=30×1=30(万元)

A. 法由统治阶级的物质生活条件所决定

B. 法体现的是统治阶级的整体意志和根本利益

C. 法是由国家制定或认可的行为规范

D. 法由国家强制力保障其实施

解析:解析:本题考核法的本质与特征。AB选项属于法的本质,CD选项属于法的特征。

A. 背书未记载日期的,视为在票据到期日前背书

B. 保证人未在票据上记载”保证”字样而另行签订保证合同的,不属于票据保证

C. 承兑附有条件的,所附条件无效,承兑有效

D. 背书未记载被背书人名称的,持票人可以自行记载自己为被背书人

解析:解析:选项C,承兑附有条件的,视为拒绝承兑。

A. 生产设备的进项税额65万元

B. 移动硬盘的进项税额1.95万元

C. 贷款手续费的进项税额0.15万元

D. 贷款利息的进项税额0.18万元

解析:【解析】(1)选项A:购进固定资产、无形资产、不动产,既用于不得抵扣进项税额项目,又用于可抵扣项目的,该进项税额准予”全额抵扣”;(2)选项B:购进货物专用于集体福利,不得抵扣进项税额;(3)选项CD:购进贷款服务不得抵扣进项税额,纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,不得抵扣进项税额。

A. 会计主体

B. 会计分期

C. 货币计量

D. 持续经营

解析:解析:会计主体,是指会计工作服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。

A. 其他业务成本

B. 在建工程

C. 管理费用

D. 销售费用

解析:【解析】借:销售费用0.6应交税费—应交增值税(进项税额)0.078贷:银行存款0.678

A. 融资性售后回租

B. 车辆停放服务

C. 道路通行服务

D. 飞机、车辆等有形动产的广告位出租

解析:解析:选项A:属于”金融服务—贷款服务”;选项D:属于”租赁服务—有形动产租赁服务”。