1、【不定项选择题12-企业所得税1】甲企业为生产电器的居民企业。2023年有关收支情况如下:(1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。(2)业务招待费支出50万元,广告费支出500万元。(3)支付司法机关罚金20万元,支付给客户的违约金10万元。(4)直接向某希望小学捐款100万元;计提准备金50万元,未经税务机关核定。(5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。已知:在计算企业所得税应纳税所得额时,业务招待费支出按实际发生额的 60%扣除,但最

高不得超过当年销售(营业)收入的 5‰;广告费、业务宣传费支出,不超过当年销售(营业)

收入 15%的部分,允许税前扣除。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。2.甲企业在计算2023年度应纳税所得额时,下列关于业务招待费和广告费准予扣除数额的表述中,正确的是()。

A. 业务招待费准予扣除的数额为20.5万元

B. 业务招待费准予扣除的数额为30万元

C. 广告费准予扣除的数额为500万元

D. 广告费准予扣除的数额为615万元

解析:【解析】选项 AB:实际发生额的 60%=50×60%=30(万元)>销售(营业)收入×5‰=(4 000+100)×5‰=20.5(万元),当年准予在企业所得税前扣除的业务招待费为 20.5 万元。选项 CD:企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入 15%的部分,准予扣除。实际发生额<销售(营业)收入×15%=(4 000+100)×15%=615(万元),则税前准予扣除的广告费为 500 万元。

https://www.shititong.cn/cha-kan/shiti/00007e3b-a5b9-2578-c079-0748dfede300.html

点击查看答案

38.【单选题】下列各项中,不属于所有者权益变动表中单独列示的项目是()。(考点9-5)

A. 所有者投入资本

B. 综合收益总额

C. 会计估计变更

D. 会计政策变更

解析:解析:在所有者权益变动表上,企业至少应当单独列示反映下列信息的项目:综合收益总额;会计政策变更和前期差错更正的累积影响金额;所有者投入资本和向所有者分配利润等;提取的盈余公积;实收资本、其他权益工具、资本公积、盈余公积、未分配利润的期初和期末余额及其调节情况。

https://www.shititong.cn/cha-kan/shiti/00007e44-978c-32f4-c079-0748dfede300.html

点击查看答案

1、【不定项选择题19-成本核算(在产品按定额成本计算法)】某企业采用品种法计算甲产品成本,2023年12月该企业仅生产甲产品一种产品,为生产产品所发生的费用资料如下:①月初在产品100件,本月投入生产500件。本月完工480件,月末在产品120件。②采用在产品按定额成本计价法将生产成本在完工产品与在产品之间进行分配。在产品单位定额成本为:200元,其中直接材料100元,直接人工70元,制造费用30元。③本月甲产品生产车间实际发生费用如下,生产产品耗用主要材料及辅助材料为500000元,生产工人薪酬为400000元,车间管理人员薪酬为100000元,车间已发生未支付的水电费为20000元。车间计提固定资产折旧费50000元,计提非专利技术(该非专利技术包含的经济利益通过生产产品实现)摊销费34000元。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用元表示)3.根据资料③,甲产品12月发生的制造费用总额为()元。

A. 184000

B. 104000

C. 100000

D. 204000

解析:【解析】甲产品12月发生的制造费用总额=100000+20000+50000+34000=204000(元)。

https://www.shititong.cn/cha-kan/shiti/00007e3e-b57e-9eca-c079-0748dfede300.html

点击查看答案

1、【不定项选择题10—应付职工薪酬】甲公司是一家家电生产企业,为增值税一般纳税人,适用的增值税税率为 13%。每月月初发放上月工资,2024 年 1 月初“应付职工薪酬--工资”科目的贷方余额为 500 000 元。1 月甲公司发生有关职工薪酬的经济业务如下:①5 日,结算并发放上月应付职工薪酬 500 000 元,其中代扣职工个人应缴纳的住房公积金 45 000 元、社会保险费 35 000 元(不含基本养老保险费和失业保险费),货币性职工薪酬 420 000 元通过银行转账发放。②10 日,甲公司将其生产的每台成本为 1 000 元的电暖器作为春节福利发放给生产车间和行政管理部门的员工,其中生产车间工人 200 人,行政管理部门人员 30人。该型号电暖器不含增值税的市场售价为每台 1 500 元。③31 日,计提专设销售机构主管人员免费使用汽车的折旧费 10 000 元,计提行政管理人员免费使用汽车的折旧费 5 000 元。④31 日,甲公司计划辞退生产车间工人 10 人,行政管理部门人员 2 人,预计离职补偿总额 20 000 元,其中生产车间工人 15 000 元,行政管理部门人员 5 000元。⑤31 日,分配本月货币性职工薪酬 500 000 元。其中生产车间工人 200 000 元,车间管理人员 50 000 元,行政管理人员 100 000 元,专设销售机构人员 150 000 元。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用元表示)

3.根据资料③,下列各项中,关于甲公司非货币性福利的相关账务处理正确的是()。

A. 确认销售费用10000元

B. 确认管理费用15000元

C. 确认制造费用5000元

D. 确认管理费用5000元

解析:【解析】企业将拥有的汽车等资产无偿提供给职工使用的,应当根据受益对象,将该汽车每期应计提的折旧计入相关资产成本或当期损益,同时确认应付职工薪酬。专设销售机构主管人员免费使用汽车的折旧费计入销售费用,行政管理人员免费使用汽车的折旧费计入管理费用,相关账务处理如下:借:管理费用5000销售费用10贷:应付职工薪酬——非货币性福利借:应付职工薪酬——非货币性福利15贷:累计折旧0000001500015000

https://www.shititong.cn/cha-kan/shiti/00007e44-97ca-754a-c079-0748dfede300.html

点击查看答案

1、【不定项选择题08-增值税1】甲制药厂为增值税一般纳税人,主要从事药品的生产和销售业务。2024年1月有关经营情况如下:(1)向农民收购金银花,收购发票注明买价 19.8 万元;支付其运输费,取得增值税专用发票注明税额 0.045 万元,验收后因管理不善丢失 30%,剩余 70%全部领用加工成口服液。(2)购进移动硬盘发给职工作为福利,取得增值税专用发票注明税额 1.95 万元。(3)购进贷款服务,支付贷款利息,取得增值税普通发票注明税额 0.18 万元;向贷款方支付手续费,取得增值税普通发票注明税额 0.15 万元。(4)进口生产设备一台,取得海关进口增值税专用缴款书注明税额 65 万元。该生产设备既用于生产应税药品,又用于生产免税药品。(5)购进一批盐酸,取得增值税专用发票注明税额 39 万元;该批盐酸共用于应税药品及免税药品的生产,无法划分进项税额;生产的药品当月全部销售,其中应税药品销售额 400 万元(不含增值税),免税药品销售额 200 万元。(6)销售自产 500 箱 W 型感冒药,其中 300 箱不含增值税单价 1.6 万元/箱,200 箱不含增值税单价 1.4 万元/箱,共取得不含增值税销售额 760 万元;另将自产 100 箱 W 型感冒药赠送给M 医院临床使用。已知:销售货物增值税税率为 13%;购进用于生产 13%税率货物的农产品,按照 10%的扣除率计算进项税额。甲制药厂取得的扣税凭证均符合抵扣规定。3.计算甲制药厂当月购进盐酸不得抵扣进项税额的下列算式中,正确的是()。

A. 39×(400+200)÷(400+200)=39(万元)

B. 39×200÷(400+200)=13(万元)

C. 39÷2=19.5(万元)

D. 39×400÷(400+200)=26(万元)

解析:【解析】购进原材料,既用于生产应税产品,又用于生产免税产品,不能分别核算导致无法划分不得抵扣的进项税额的,不得抵扣的进项税额=当期无法划分的全部进项税额(39万元)×免征增值税项目销售额(200万元)÷当期全部销售额(400万元+200万元)。

https://www.shititong.cn/cha-kan/shiti/00007e3b-a5ae-2601-c079-0748dfede300.html

点击查看答案

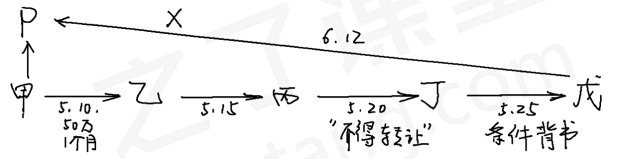

1、【不定项选择题04-支付结算2】2023年5月10日,甲公司向乙公司签发一张金额为50万元,出票后1个月付款的银行承兑汇票,经其开户银行P银行承兑后交付乙公司。5月15日,乙公司将该票据背书转让给丙公司。5月20日,丙公司将该票据背书转让给丁公司,并在票据上记载”不得转让”字样;5月25日,丁公司在票据上记载”只有戊公司交货后,该背书转让方发生效力”的字样,将该票据背书转让给戊公司。6月12日,戊公司向P银行提示付款时,P银行以甲公司存款不足为由拒绝付款。2.下列票据当事人中,丙公司应对其承担保证付款责任的是()。

A. 丁公司

B. 甲公司

C. P银行

D. 戊公司

解析:【解析】选项AD:根据规定,背书人在汇票上记载”不得转让”字样,其后手再背书转让的,原背书人(丙公司)对后手(丁公司)的被背书人(戊公司)不承担保证责任。选项BC:甲公司是出票人,P银行是承兑人,他们应当向丙公司承担票据责任。

https://www.shititong.cn/cha-kan/shiti/00007e3b-a5a3-4b83-c079-0748dfede300.html

点击查看答案

3.【单选题】某增值税一般纳税企业自建仓库一幢,购入工程物资200万元,增值税税额为26万元,已全部用于建造仓库;耗用库存材料50万元,应负担的增值税税额为6.5万元;支付建筑工人工资36万元。该仓库建造完成并达到预定可使用状态,其入账价值为()万元。(考点3-21)

A. 250

B. 276

C. 286

D. 328.5

解析:解析:根据营改增相关规定,建造固定资产相关的增值税可以抵扣,所以该仓库的入账价值=200+50+36=286(万元)。

https://www.shititong.cn/cha-kan/shiti/00007e44-971c-8392-c079-0748dfede300.html

点击查看答案

1、【不定项选择题19-劳动合同2】2022年1月,甲公司与乙公司签订劳务派遣协议,派遣刘某到乙公司从事临时性工作,期间刘某曾被乙公司派遣至丙公司(乙公司的子公司)工作15天。2022年5月,临时性工作结束。两公司未再给刘某安排工作,也未再向其支付任何报酬,2022年7月,刘某得知自2022年1月被派遣以来,两公司均未为其缴纳社会保险费,遂提出解除劳动合同。要求:根据上述资料,不考虑其他因素,分析回答下列问题。2.刘某无工作期间报酬享受的下列表述中,正确的是()。

A. 刘某不享受报酬

B. 乙公司应按月向其支付报酬

C. 刘某享受报酬的标准为支付单位所在地的最低工资标准

D. 甲公司应按月向其支付报酬

解析:【解析】劳务派遣单位有向被派遣劳动者支付劳动报酬的义务。因此甲公司应该按月向刘某支付报酬。被派遣劳务者在无工作期间,劳务派遣单位应当按照所在地人民政府规定最低工资标准,向劳动者支付报酬,因此答案CD正确。

https://www.shititong.cn/cha-kan/shiti/00007e3b-a5cd-db6c-c079-0748dfede300.html

点击查看答案

1、【不定项选择题20-劳动合同3】2021年3月1日,甲公司聘请魏某为公司技术部门经理,双方在劳动合同中约定,劳动合同期限2年,月工资9000元,魏某在职期间及离职后3年内不得从事与甲公司相竞争的业务,公司在其离职后按月向其支付经济补偿3500元,若魏某违反该约定,则一次性向公司支付10万元。2023年1月,魏某在上班途中遭遇非本人主要责任交通事故受伤住院治疗,2023年2月28日,甲公司以劳动合同期满为由向仍在住院治疗的魏某提出终止劳动合同,魏某拒绝,双方发生争议。已知:魏某实际工作年限8年,甲公司所在地月最低工资标准2120元。要求:根据上述资料。不考虑其他因素,分析回答下列问题。2.魏某所受伤害及享受待遇的下列表述中,正确的是()。

A. 魏某治疗期间,甲公司每月应按9000元的标准向其支付工资

B. 魏某伤情应当认定为工伤,享受工伤保险待遇

C. 魏某属于非因工负伤,应享受医疗期待遇

D. 魏某治疗期间,甲公司每月向其支付的工资福利待遇最低不得低于1696元

解析:【解析】选项AC,在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的应当认定为工伤,享受停工留薪期待遇。在停工留薪期间,原工资福利待遇不变;选项B,经工伤认定的,享受工伤保险待遇。

https://www.shititong.cn/cha-kan/shiti/00007e3b-a5d0-785d-c079-0748dfede300.html

点击查看答案

13.【多选题】根据税收征收管理法律制度的规定,下列情形中税务机关有权核定纳税人应纳税额的有()。(表7-7)

A. 纳税人设置的账簿账目混乱难以查账的

B. 纳税人按法律、行政法规规定应当设置但未设置账簿的

C. 纳税人虽设置账簿,但成本资料、收入凭证、费用凭证残缺不全难以查账的

D. 纳税人未按照规定的期限缴纳税款,经税务机关责令限期缴纳,逾期仍不缴纳的

解析:解析:选项D,纳税人未按照规定的期限”缴纳税款”,经税务机关责令限期缴纳,逾期仍不缴纳的,税务机关可以采取强制执行措施,而非核定其应纳税额。

https://www.shititong.cn/cha-kan/shiti/00007e41-d291-a7e6-c079-0748dfede300.html

点击查看答案