A、 关税税额为人民币200元的一票货物

B、 广告品和货样

C、 外国公司无偿赠送的物资

D、 进出境运输工具装载的途中必需的燃料、物料和饮食用品

答案:D

解析:解析:一票货物关税税额、进口环节增值税或者消费税税额在人民币”50元”以下的免税,A选项错误;”无商业价值”的广告及货样免税,B选项错误;”国际组织、外国政府无偿赠送”的物资免税,C选项错误。

A、 关税税额为人民币200元的一票货物

B、 广告品和货样

C、 外国公司无偿赠送的物资

D、 进出境运输工具装载的途中必需的燃料、物料和饮食用品

答案:D

解析:解析:一票货物关税税额、进口环节增值税或者消费税税额在人民币”50元”以下的免税,A选项错误;”无商业价值”的广告及货样免税,B选项错误;”国际组织、外国政府无偿赠送”的物资免税,C选项错误。

解析:解析:题目所述内容正确。

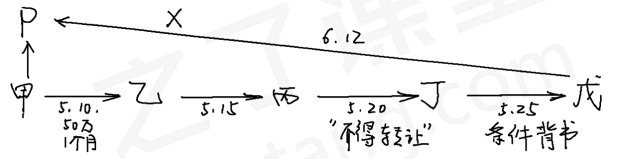

A. 丁公司

B. 甲公司

C. P银行

D. 戊公司

解析:【解析】选项AD:根据规定,背书人在汇票上记载”不得转让”字样,其后手再背书转让的,原背书人(丙公司)对后手(丁公司)的被背书人(戊公司)不承担保证责任。选项BC:甲公司是出票人,P银行是承兑人,他们应当向丙公司承担票据责任。

A. 固定资产

B. 开发支出

C. 长期待摊费用

D. 货币资金

解析:解析:选项B,应当根据”研发支出”科目中所属的”资本化支出”明细科目期末余额填列;选项C,应根据”长期待摊费用”科目的期末余额减去将于一年内(含一年)摊销的数额后的金额分析填列;选项D,应根据”库存现金”“银行存款”“其他货币资金”科目期末余额的合计数填列。

A. 固定资产盘盈

B. 货币资金收入

C. 无形资产购入

D. 合同审核和签订

解析:解析:会计核算的内容包括:①款项和有价证券的收付;②财物的收发、增减和使用;③债权、债务的发生和结算;④资本、基金的增减;⑤收入、支出、费用、成本的计算;⑥财务成果的计算和处理;⑦需要办理会计手续,进行会计核算的其他事项。

A. 现金每月清点一次

B. 银行存款每月至少同银行核对一次

C. 贵重物品每月至少盘点一次

D. 债权债务每月至少核对一至二次

解析:解析:现金应由出纳每日终了进行盘点;债权债务每年至少核对一至二次。

解析:解析:题目所述内容正确。

A. 以经营租赁方式租出的固定资产

B. 未投入使用的厂房

C. 未投入使用的生产设备

D. 以融资租赁方式租出的生产设备

解析:解析:选项BC:”房屋、建筑物以外”未投入使用的固定资产不得计算折旧扣除;选项AD:以经营租赁方式”租入”的固定资产、以融资租赁方式”租出”的固定资产,不得计算折旧扣除。

A. 108.09

B. 113.75

C. 118.75

D. 100【提示】交易性金融资产考题中,如果购买的是债券,计算到期应收利息确认投资收益时,应当用”债券面值”乘以票面利率,而不是公允价值乘以利率。

解析:【解析】-1.25-15+10+120-5.66=108.09(万元)

A. 公园内开设的照相馆免征房产税

B. 对军队空余房产租赁收入暂免征收房产税

C. 纳税人因房屋大修导致连续停用半年以上的,在房屋大修期间免征房产税

D. 在基建工地为基建工地服务的各种工棚,在施工期间一律免征房产税

解析:解析:选项A,公园内自用房产免征房产税,自用房产指供公共参观游览的房屋及其管理单位的办公用房屋。公园内开设的照相馆照章纳税。

解析:解析:劳务派遣单位应当与被派遣劳动者订立2年以上的固定期限劳动合同,按月支付劳动报酬。