42.【单选题】下列各项中,应列入利润表”管理费用”项目的是()。(考点7-3)

A. 计提的坏账准备

B. 出租无形资产的摊销额

C. 支付中介机构的咨询费

D. 处置固定资产的净损失

解析:解析:选项A计入信用减值损失;选项B计入其他业务成本;选项D根据具体情况计入资产处置损益或营业外支出。

https://www.shititong.cn/cha-kan/shiti/00007e44-9771-49d4-c079-0748dfede300.html

点击查看答案

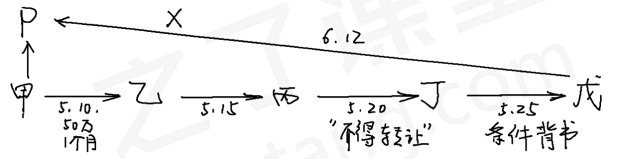

1、【不定项选择题04-支付结算2】2023年5月10日,甲公司向乙公司签发一张金额为50万元,出票后1个月付款的银行承兑汇票,经其开户银行P银行承兑后交付乙公司。5月15日,乙公司将该票据背书转让给丙公司。5月20日,丙公司将该票据背书转让给丁公司,并在票据上记载”不得转让”字样;5月25日,丁公司在票据上记载”只有戊公司交货后,该背书转让方发生效力”的字样,将该票据背书转让给戊公司。6月12日,戊公司向P银行提示付款时,P银行以甲公司存款不足为由拒绝付款。3.关于丁公司条件背书在票据上效力的下列表述中,正确的是()。

A. 所附条件无效,该票据无效

B. 所附条件有效,该背书有效

C. 所附条件无效,该背书有效

D. 所附条件有效,该票据有效

解析:【解析】背书不得附条件,背书时附有条件的,所附条件不具有票据上的效力。即背书有效,所附条件无效。

https://www.shititong.cn/cha-kan/shiti/00007e3b-a5a3-e37d-c079-0748dfede300.html

点击查看答案

10.【单选题】20x3 年 10 月甲公司安排职工李某于 10 月 1 日(国庆节)、10 月 16 日(星

期六)分别加班 1 天,事后未安排其补休。已知甲公司实行标准工时制,李某的日工资为 400

元。计算甲公司应支付李某 10 月最低加班工资的下列算式中,正确的是( )。(表 8-2)

A. 1×400×300%+1×400×300%=2 400(元)

B. 1×400×300%+1×400×200%=2 000(元)

C. 0

D. 1×400×100%+1×400×200%=1 200(元)

解析:解析:本题考查最低加班工资的支付规定:用人单位安排劳动者休息日加班(10 月 16 日

加班 1 天),未安排补休的,加班工资不低于劳动者本人日工资标准的 200%;法定休假节日加班(10 月 1 日加班 1 天),无论是否补休,加班工资不低于劳动者本人日工资标准的 300%。因此

甲公司应支付李某 10 月最低加班工资为 1×400×300%+1×400×200%=2 000(元)。

https://www.shititong.cn/cha-kan/shiti/00007e41-d2a2-3564-c079-0748dfede300.html

点击查看答案

1、【多选题】下列各项中,体现企业会计信息谨慎性要求的有()。(考点1-5)

A. 资产负债表日计提存货跌价准备

B. 各期发出存货成本的计价方法要保持一致,不随意变更

C. 对售出商品很可能发生的保修义务确认预计负债

D. 对很可能承担的环保责任确认预计负债

解析:解析:谨慎性要求企业不应高估资产或者收益、低估负债或者费用,计提存货跌价准备、坏账准备、资产减值准备,对售出商品很可能发生的保修义务和可能承担的环保责任确认预计负债,以及固定资产采用加速折旧法计提折旧等均体现谨慎性信息质量要求。选项B,体现可比性要求。

https://www.shititong.cn/cha-kan/shiti/00007e44-96ed-92da-c079-0748dfede300.html

点击查看答案

1、【不定项选择题15-收入(时点履约)】】(提示:2024 年教材对本题所涉及知识点进行了部分删除或简化处理,因此本题仅作为次重点)甲公司为增值税一般纳税人,其主营业务为生产并销售 M 和 W 产品。M、W 产品的售价中不包含增值税,确认销售收入的同时结转销售成本。该公司适用的增值税税率为 13%。2023 年第四季度发生经济业务如下:①12 月 31 日,向乙公司销售 M 产品 200 件,每件产品的售价为 110 元,给予乙公司 5%的商业折扣,M 产品实际成本为每件 70 元。M 产品已发出并开具增值税专用发票,符合收入确认条件。此外,合同约定现金折扣条件为 2/10、N/30,计算现金折扣不考虑增值税。甲公司根据历史经验合理估计乙公司 10 天内付款的可能性为80%,超过 10 天付款的可能性为 20%,假定甲公司按照最可能发生金额确定可变对价的最佳估计数。②10 月 16 日,委托丙公司销售 M 产品 400 件,每件成本为 70 元,合同约定丙公司按每件 110 元的价格对外销售。甲公司按照售价的 10%支付手续费。10 月 31 日,收到丙公司开具的代销清单和已经税务机关认证的增值税专用发票。丙公司实际对外销售 M 产品 200 件,应收代销手续费 2 200 元,增值税税额 132 元,全部款项尚未结算。③11 月 29 日,向丁公司销售 M 产品 1 000 件并开具了增值税专用发票,每件产品的售价为 110 元,实际成本为 70 元,由于是成批销售,甲公司给予丁公司 10%的商业折扣,M 产品于当日发出,符合销售收入确认条件,全部款项至月末尚未收到。④12 月 3 日,因上月 29 日售出 M 商品存在质量瑕疵,丁公司要求退货,甲公司同意其要求并开出增值税专用发票(红字),全部退货款从应收丁公司款项中扣减。⑤11 月 8 日,甲公司向戊公司赊销 W 商品一批 ,增值税专用发票上注明的价款为 3 000 000 元。增值税税额为 390 000 元。符合收入确认条件。12 月 1 日,戊公司发现该批商品外观有瑕疵,要求按不含税销售价格给予 5%的折让。甲公司同意并开具了红字增值税专用发票。同日收到戊公司支付的货款。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用元表示)4.根据资料③和④,下列各项中,12月3日甲公司给予丁公司M商品销售退回的会计处理结果正确的是()。

A. 借记主营业务收入99000元

B. 贷记主营业务收入110000元

C. 借记主营业务成本70000元

D. 借记应交税费—应交增值税(销项税额)12870元

解析:【解析】12 月 3 日:借:主营业务收入 99 000应交税费--应交增值税(销项税额) 12 870贷:应收账款 111 870借:库存商品 (1 000×70)70 000贷:主营业务成本 70 000

https://www.shititong.cn/cha-kan/shiti/00007e3e-b570-2a97-c079-0748dfede300.html

点击查看答案

14.【判断题】纳税人与其关联企业之间的业务往来,应当按照独立企业之间业务往来收取或者支付价款、费用,否则税务机关有权调整其应纳税额。()(表7-8)

解析:解析:题目所述内容正确。

https://www.shititong.cn/cha-kan/shiti/00007e41-d291-fd4c-c079-0748dfede300.html

点击查看答案

1、【不定项选择题15-收入(时点履约)】】(提示:2024 年教材对本题所涉及知识点进行了部分删除或简化处理,因此本题仅作为次重点)甲公司为增值税一般纳税人,其主营业务为生产并销售 M 和 W 产品。M、W 产品的售价中不包含增值税,确认销售收入的同时结转销售成本。该公司适用的增值税税率为 13%。2023 年第四季度发生经济业务如下:①12 月 31 日,向乙公司销售 M 产品 200 件,每件产品的售价为 110 元,给予乙公司 5%的商业折扣,M 产品实际成本为每件 70 元。M 产品已发出并开具增值税专用发票,符合收入确认条件。此外,合同约定现金折扣条件为 2/10、N/30,计算现金折扣不考虑增值税。甲公司根据历史经验合理估计乙公司 10 天内付款的可能性为80%,超过 10 天付款的可能性为 20%,假定甲公司按照最可能发生金额确定可变对价的最佳估计数。②10 月 16 日,委托丙公司销售 M 产品 400 件,每件成本为 70 元,合同约定丙公司按每件 110 元的价格对外销售。甲公司按照售价的 10%支付手续费。10 月 31 日,收到丙公司开具的代销清单和已经税务机关认证的增值税专用发票。丙公司实际对外销售 M 产品 200 件,应收代销手续费 2 200 元,增值税税额 132 元,全部款项尚未结算。③11 月 29 日,向丁公司销售 M 产品 1 000 件并开具了增值税专用发票,每件产品的售价为 110 元,实际成本为 70 元,由于是成批销售,甲公司给予丁公司 10%的商业折扣,M 产品于当日发出,符合销售收入确认条件,全部款项至月末尚未收到。④12 月 3 日,因上月 29 日售出 M 商品存在质量瑕疵,丁公司要求退货,甲公司同意其要求并开出增值税专用发票(红字),全部退货款从应收丁公司款项中扣减。⑤11 月 8 日,甲公司向戊公司赊销 W 商品一批 ,增值税专用发票上注明的价款为 3 000 000 元。增值税税额为 390 000 元。符合收入确认条件。12 月 1 日,戊公司发现该批商品外观有瑕疵,要求按不含税销售价格给予 5%的折让。甲公司同意并开具了红字增值税专用发票。同日收到戊公司支付的货款。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用元表示)3.根据资料③,下列各项中,甲公司向丁公司销售M产品会计处理结果正确的是()。

A. 结转主营业务成本63000元

B. 结转主营业务成本70000元

C. 确认主营业务收入110000元

D. 确认主营业务收入99000元

解析:【解析】11 月 29 日:借:应收账款 111 870贷:主营业务收入 [110 000×(1-10%)]99 000应交税费--应交增值税(销项税额) 12 870借:主营业务成本 (1 000×70)70 000贷:库存商品 70 000

https://www.shititong.cn/cha-kan/shiti/00007e3e-b56f-2605-c079-0748dfede300.html

点击查看答案

1、【不定项选择题17-成本核算(要素费用的分配)】某公司生产车间生产A、B两种产品,2023年1月投产A产品10件,投产B产品20件。当月生产业务有关资料如下:①A、B产品均为开始生产时一次性投料,本月生产A、B产品共领用520千克同种原材料,单价100元/千克。材料费用采用消耗定额比例在两种产品之间进行分配,A产品消耗定额20千克/件,B产品消耗定额15千克/件。②生产车间共发生生产人员工资20000元,采用工时比例分配。生产A产品共耗用1500小时,B产品共耗用2500小时。③生产车间共发生制造费用10000元,采用工时比例分配。要求:根据以上资料回答下列问题。3.B产品应负担的制造费用为()元。

A. 3750

B. 6000

C. 6250

D. 6750

解析:【解析】A产品应分配的制造费用=10000×1500/(1500+2500)=3750(元);B产品应分配的制造费用=10000×2500/(1500+2500)=6250(元)。

https://www.shititong.cn/cha-kan/shiti/00007e3e-b577-4a4f-c079-0748dfede300.html

点击查看答案

42.【单选题】根据会计法律制度的规定,会计档案的鉴定工作应由()牵头组织进行。(表2-3)

A. 单位档案管理机构

B. 单位会计管理机构

C. 单位审计机构

D. 单位纪检监察机构

解析:解析:根据会计法律制度的规定,会计档案的鉴定工作应由单位档案管理机构牵头组织进行。

https://www.shititong.cn/cha-kan/shiti/00007e41-d208-2cea-c079-0748dfede300.html

点击查看答案

1、【不定项选择题15-收入(时点履约)】】(提示:2024 年教材对本题所涉及知识点进行了部分删除或简化处理,因此本题仅作为次重点)甲公司为增值税一般纳税人,其主营业务为生产并销售 M 和 W 产品。M、W 产品的售价中不包含增值税,确认销售收入的同时结转销售成本。该公司适用的增值税税率为 13%。2023 年第四季度发生经济业务如下:①12 月 31 日,向乙公司销售 M 产品 200 件,每件产品的售价为 110 元,给予乙公司 5%的商业折扣,M 产品实际成本为每件 70 元。M 产品已发出并开具增值税专用发票,符合收入确认条件。此外,合同约定现金折扣条件为 2/10、N/30,计算现金折扣不考虑增值税。甲公司根据历史经验合理估计乙公司 10 天内付款的可能性为80%,超过 10 天付款的可能性为 20%,假定甲公司按照最可能发生金额确定可变对价的最佳估计数。②10 月 16 日,委托丙公司销售 M 产品 400 件,每件成本为 70 元,合同约定丙公司按每件 110 元的价格对外销售。甲公司按照售价的 10%支付手续费。10 月 31 日,收到丙公司开具的代销清单和已经税务机关认证的增值税专用发票。丙公司实际对外销售 M 产品 200 件,应收代销手续费 2 200 元,增值税税额 132 元,全部款项尚未结算。③11 月 29 日,向丁公司销售 M 产品 1 000 件并开具了增值税专用发票,每件产品的售价为 110 元,实际成本为 70 元,由于是成批销售,甲公司给予丁公司 10%的商业折扣,M 产品于当日发出,符合销售收入确认条件,全部款项至月末尚未收到。④12 月 3 日,因上月 29 日售出 M 商品存在质量瑕疵,丁公司要求退货,甲公司同意其要求并开出增值税专用发票(红字),全部退货款从应收丁公司款项中扣减。⑤11 月 8 日,甲公司向戊公司赊销 W 商品一批 ,增值税专用发票上注明的价款为 3 000 000 元。增值税税额为 390 000 元。符合收入确认条件。12 月 1 日,戊公司发现该批商品外观有瑕疵,要求按不含税销售价格给予 5%的折让。甲公司同意并开具了红字增值税专用发票。同日收到戊公司支付的货款。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用元表示)5.根据资料⑤,甲公司12月1日销售折让会计处理正确的是()。

A. 冲减应交税费19500元

B. 冲减主营业务收入150000元

C. 增加销售费用150000元

D. 冲减应收账款169500元

解析:【解析】发生销售折让时:借:主营业务收入 150 000应交税费—应交增值税(销项税额) 19 500贷:应收账款 169 500

https://www.shititong.cn/cha-kan/shiti/00007e3e-b571-16b3-c079-0748dfede300.html

点击查看答案