A、 199 500×(1-5%)×12%=22 743(元)

B、 199 500÷(1-5%)×12%=25 200(元)

C、 199 500×12%=23 940(元)

D、 199 500÷(1+5%)×12%=22 800(元)

答案:D

解析:解析:房产税从租计征,应纳税额=租金收入(不含增值税)×12%。

A、 199 500×(1-5%)×12%=22 743(元)

B、 199 500÷(1-5%)×12%=25 200(元)

C、 199 500×12%=23 940(元)

D、 199 500÷(1+5%)×12%=22 800(元)

答案:D

解析:解析:房产税从租计征,应纳税额=租金收入(不含增值税)×12%。

A. 报废固定资产

B. 盘盈固定资产

C. 盘亏固定资产

D. 损毁固定资产

解析:解析:选项AD,通过”固定资产清理”科目核算;选项B,通过”以前年度损益调整”科目核算。

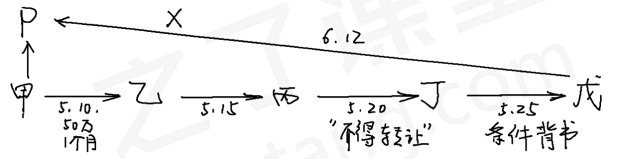

A. 甲公司为出票人

B. 乙公司为收款人

C. 戊公司为最后一手背书的被背书人

D. P银行为付款人

解析:【解析】票据的当事人包括:出票人、付款人、收款人、承兑人、背书人、被背书人、保证人。

A. 为员工提供运输服务

B. 为红十字会提供运输服务

C. 为股东提供运输服务

D. 为关联方企业提供运输服务

解析:解析:单位或者个体工商户为聘用的员工提供服务,属于非经营行为,无须缴纳增值税,选项A不当选。单位或者个体工商户向其他单位或者个人无偿提供服务,属于视同销售服务,但用于公益事业或以社会公众为对象的除外,选项B不当选,选项C、D当选。

A. 特别法人

B. 非营利法人

C. 营利法人

D. 企业法人

解析:解析:按照规定:我国法人组织分为营利法人、非营利法人和特别法人。机关法人、农村集体经济组织法人、城镇农村的合作经济组织法人、基层群众性自治组织法人为特别法人。非营利法人包括事业单位、社会团体、基金会、社会服务机构等。营利法人包括有限责任公司、股份有限公司和其他企业法人等。选项B,中国注册会计师协会,属于社会团体是非营利法人。

A. 自制产成品用于职工福利

B. 自制产成品用于对外投资

C. 外购的生产用原材料发生非正常损失

D. 外购的生产用原材料改变用途用于发放职工集体福利

解析:解析:企业将自制产成品用于职工福利、对外投资,视同销售,需要计算应当交纳的增值税销项税额,因此不需要转出进项税额,选项AB错误。

A. 单位档案管理机构

B. 单位会计管理机构

C. 单位审计机构

D. 单位纪检监察机构

解析:解析:根据会计法律制度的规定,会计档案的鉴定工作应由单位档案管理机构牵头组织进行。

A. 入库原材料的超支差异应借记”材料成本差异”科目

B. 发出材料应负担的节约差异应借记”材料成本差异”科目

C. 发出材料应负担的超支差异应贷记”材料成本差异”科目

D. 入库材料的节约差异应借记”材料成本差异”科目

解析:解析:选项D,入库材料的节约差异应记入”材料成本差异”科目的贷方。

A. 用于无偿赠送的应税消费品

B. 用于集体福利的应税消费品

C. 用于换取生产资料的应税消费品

D. 用于连续生产非应税消费品的应税消费品

解析:解析:纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

A. 应计入在建工程的金额为100万元

B. 应计入在建工程的金额为113万元

C. 应计入在建工程的金额为226万元

D. 应计入在建工程的金额为126万元

解析:【解析】外购的原材料用于资产的建造,应将材料成本计入在建工程,即计入在建工程的金额为100万元。

A. 延迟资金结算

B. 暂停银行卡交易

C. 收回受理终端

D. 关闭网络支付接口

解析:解析:收单机构发现特约商户发生疑似银行卡套现、洗钱、欺诈、移机、留存或泄露持卡人账户信息等风险事件的,应当对特约商户采取延迟资金结算、暂停银行卡交易或收回受理终端(关闭网络支付接口)等措施。