A、 企业集团

B、 分公司

C、 子公司

D、 公司的财务部门

答案:C

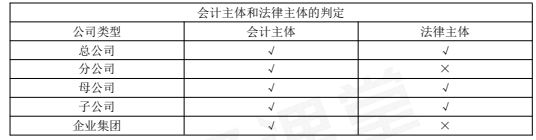

解析:解析:会计主体指会计服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。会计主体与法律主体(法人)并非是对等的概念,法律主体可作为会计主体,但会计主体不一定是法律主体。选项A、B、D都不具备法人资格,只能作为会计主体。

A、 企业集团

B、 分公司

C、 子公司

D、 公司的财务部门

答案:C

解析:解析:会计主体指会计服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。会计主体与法律主体(法人)并非是对等的概念,法律主体可作为会计主体,但会计主体不一定是法律主体。选项A、B、D都不具备法人资格,只能作为会计主体。

A. 政府会计主体应当编制决算报告和财务报告

B. 政府会计由预算会计和财务会计构成

C. 政府预算会计实行权责发生制,国务院另有规定的,从其规定

D. 对于现金收支业务,在采用财务会计核算的同时应当进行预算会计核算

解析:解析:预算会计实行收付实现制,国务院另有规定的,从其规定;财务会计实行权责发生制;对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;所以选项CD错误。

A. 纳税人多贴的印花税票,不予退税及抵缴税款

B. 未履行的应税合同,已缴纳的印花税应予退还

C. 具有合同性质的凭证应视同合同征收印花税

D. 对纳税人以电子形式签订的各类应税凭证按规定征收印花税

解析:解析:选项B:未履行的应税合同、产权转移书据,已缴纳的印花税不予退还及抵缴税款。

解析:解析:企业转让的土地使用权连同地上建筑物及其附着物一并在”固定资产”科目核算的,转让时应交的土地增值税,借记”固定资产清理”科目,贷记”应交税费——应交土地增值税”科目。

A. 432

B. 400

C. 552

D. 778

解析:【解析】该条生产线的入账价值=200+100+80+20=400(万元)。

A. 骗取国家出口退税款的

B. 虚开增值税专用发票的

C. 虚开普通发票100份或者金额400万元以上的

D. 为纳税人非法提供银行账户,导致未缴、少缴税款50万元以上的

解析:解析:选项ABC,属于确定失信主体的依据;选项D,为纳税人、扣缴义务人非法提供银行账户、发票、证明或其他方便,导致未缴、少缴税款”100万元”以上或骗取国家出口退税款的,属于确定失信主体的依据。

A. 委托他人代销货物的,为货物发出的当天

B. 从事金融商品转让的,为金融商品所有权转移的当天

C. 采用预收货款方式提供租赁服务的,为提供租赁物的当天

D. 采取直接收款方式销售货物的,为货物发出的当天

解析:解析:选项A,委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或部分货款的当天;选项C,采用预收货款方式提供租赁服务的,为收到预收款的当天;选项D,纳税人生产经营活动中采取直接收款方式销售货物,其纳税义务发生时间为取得销售款或取得索取销售款凭据的当天;先开具发票的,为开具发票的当天。

A. 对于客户能够选择单独购买质量保证的,表明该质量保证不构成单项履约义务

B. 对于客户虽然不能选择单独购买质量保证,但是,如果该质量保证在向客户保证所销售的商品符合既定标准之外提供了一项单独服务的,应当作为单项履约义务

C. 作为单项履约义务的质量保证应当进行相应的会计处理,并将部分交易价格分摊至该项履约义务

D. 对于不能作为单项履约义务的质量保证,企业应当按照或有事项准则进行会计处理

解析:解析:对于客户能够选择单独购买质量保证的,表明该质量保证构成单项履约义务,选项A错误;选项B、C、D表述正确。

A. 重新计量设定受益计划变动额

B. 其他权益工具投资公允价值变动

C. 其他债权投资公允价值变动

D. 其他债权投资信用减值准备

解析:解析:以后会计期间不能重分类进损益的其他综合收益包括:(1)重新计量设定受益计划变动额。(2)权益法下不能转损益的其他综合收益。(3)其他权益工具投资公允价值变动。(4)企业自身信用风险公允价值变动综上所述,选项AB符合题意。

A. 单位会计机构负责人监交符合规定

B. 小孙另立账簿符合规定

C. 出现的账目问题应由小李承担责任

D. 出现的账目问题应由小孙承担责任

解析:【解析】一般会计人员办理交接手续,由会计机构负责人(会计主管人员)监交,选项A正确;交接人员应当继续使用移交的会计账簿,不得自行另立新账,以保持会计记录的连续性,选项B错误;移交人员对所移交的会计凭证、会计账簿、会计报表和其他有关资料的合法性、真实性承担法律责任,选项C正确,选项D错误。

A. 8850

B. 8700

C. 9000

D. 6600

解析:解析:该企业应缴纳税款的期限是1月15日,即从1月16日滞纳税款,从1月16日(含)到3月15日(含),共计16+28+15=59(天)。滞纳金=300000×0.5‰×59=8850(元)。