A、 ”税金及附加”科目166.8万元

B、 ”税金及附加”科目106.8万元

C、 ”应交税费”科目256.8万元

D、 ”管理费用”科目90万元

答案:BC

解析:解析:企业应交的增值税不通过”税金及附加”科目核算,通过”应交税费”科目核算。”税金及附加”科目主要用于核算消费税、城市维护建设税、教育费附加、资源税、土地增值税、房产税、环境保护税、城镇土地使用税、车船税、印花税等。因此,”税金及附加”科目金额=90+16.8=106.8(万元),选项B正确;”应交税费”科目金额=150+90+16.8=256.8(万元),选项C正确。

A、 ”税金及附加”科目166.8万元

B、 ”税金及附加”科目106.8万元

C、 ”应交税费”科目256.8万元

D、 ”管理费用”科目90万元

答案:BC

解析:解析:企业应交的增值税不通过”税金及附加”科目核算,通过”应交税费”科目核算。”税金及附加”科目主要用于核算消费税、城市维护建设税、教育费附加、资源税、土地增值税、房产税、环境保护税、城镇土地使用税、车船税、印花税等。因此,”税金及附加”科目金额=90+16.8=106.8(万元),选项B正确;”应交税费”科目金额=150+90+16.8=256.8(万元),选项C正确。

A. 185000

B. 186480

C. 269000

D. 271152

解析:【解析】结存原材料计划成本=30000+99000+60000+80000-84000=185000(元)结存原材料实际成本本=185 000+185 000×0.8%=186 480(元)

A. 对税务局的稽查局的行政行为不服的,向其所属税务局申请行政复议

B. 对计划单列市税务局的行政行为不服的,向其所在省的省税务局申请行政复议

C. 对市辖区税务局的行政行为不服的,向市税务局申请行政复议

D. 对国家税务总局的行政行为不服的,向国家税务总局申请行政复议

解析:解析:选项B,对”计划单列市”税务局的行政行为不服的,向”国家税务总局”申请行政复议。

A. 销售部门的折旧计入销售费用

B. 自行研发使用的固定资产折旧计入研发支出

C. 基本生产车间的固定资产折旧计入制造费用

D. 经营出租的固定资产折旧计入主营业务成本

解析:解析:选项D,经营出租的固定资产,其计提的折旧额应计入其他业务成本。

A. 生产成本

B. 制造费用

C. 管理费用

D. 销售费用

解析:解析:计划成本分配法下,辅助生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差额采用简化计算方法全部计入管理费用。

A. 620

B. 600

C. 615

D. 20

解析:解析:该项投资使甲公司2023年营业利润增加的金额=600+20-5=615(万元)。

A. 重新就业

B. 依法享受基本养老保险

C. 服兵役

D. 移民国外

解析:解析:失业人员在领取失业保险金期间有下列情形之一的,停止领取失业保险金,并同时停止享受其他失业保险待遇:重新就业的;应征服兵役的;移居境外的;享受基本养老保险待遇的;被判刑收监执行的;无正当理由,拒不接受当地人民政府指定部门或者机构介绍的适当工作或者提供培训的。

A. 正式任命并聘请的独立董事津贴

B. 已订立劳动合同的全职职工的奖金

C. 已订立劳动合同的临时职工的工资

D. 向住房公积金管理机构缴存的住房公积金

解析:解析:职工薪酬是企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿,包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。其中,职工包括①与企业订立劳动合同的所有人员,含全职(选项B)、兼职和临时职工(选项C);②未与企业订立劳动合同但由企业正式任命的企业治理层和管理层人员,如董事(选项A)、监事会成员等。③未与企业订立劳动合同或未由其正式任命,但其向企业所提供服务与职工所提供服务类似的人员,包括通过企业与劳务中介公司签订用工合同而向企业提供服务的人员,如劳务派遣人员等。选项D,住房公积金属于职工薪酬中的短期薪酬。综上所述,选项ABCD正确。

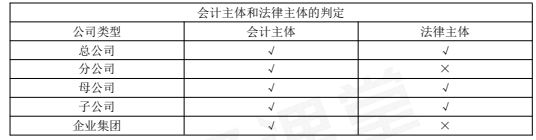

A. 企业集团

B. 分公司

C. 子公司

D. 公司的财务部门

解析:解析:会计主体指会计服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。会计主体与法律主体(法人)并非是对等的概念,法律主体可作为会计主体,但会计主体不一定是法律主体。选项A、B、D都不具备法人资格,只能作为会计主体。

A. 烟草制造业

B. 住宿和餐饮业

C. 娱乐业

D. 房地产业

解析:解析:下列行业不适用研发费用税前加计扣除政策:烟草制造业;住宿和餐饮业;批发和零售业;房地产业;租赁和商务服务业;娱乐业。

A. 借:银行存款5贷:应收股利5

B. 借:其他货币资金--存出投资款5贷:投资收益5

C. 借:银行存款5贷:投资收益5

D. 借:其他货币资金--存出投资款5贷:应收股利5

解析:【解析】借:其他货币资金--存出投资款5贷:应收股利5