A、750

B、650

C、850

D、1000

答案:B

解析:解析:可供分配利润=当年实现净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入;可供分配利润=(1000-250)-100=650(万元)。

A、750

B、650

C、850

D、1000

答案:B

解析:解析:可供分配利润=当年实现净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入;可供分配利润=(1000-250)-100=650(万元)。

A. 其他业务成本

B. 在建工程

C. 管理费用

D. 销售费用

解析:【解析】借:销售费用0.6应交税费—应交增值税(进项税额)0.078贷:银行存款0.678

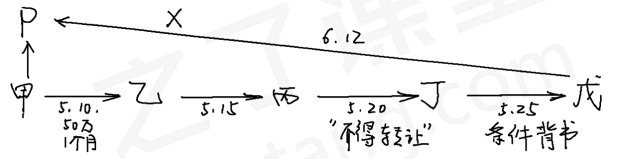

A. P银行应于6月12日足额支付

B. P银行对甲公司尚未支付的汇票金额按照日万分之五计收利息

C. P银行有权以甲公司存款不足为由拒绝付款

D. 甲公司应于6月10日前将票据款足额交付P银行

解析:【解析】选项AC:P银行已经对该汇票承兑,承兑后便成为承兑人,是该票据上的主债务人;商业汇票的提示付款期限,自汇票到期日起10日。在本题中,出票日期是2023年5月10日,汇票到期日是2023年6月10日。因此,持票人在规定的期限内向承兑人提示付款,承兑人不得以出票人未足额存款为由拒绝付款,承兑人应当付款。选项BD:银行承兑汇票的出票人应于汇票到期前将票款足额交存其开户银行;未能足额交存的,承兑银行除凭票向持票人无条件付款外,对出票人尚未支付的汇票金额按照每天万分之五计收利息。

A. 责令提供纳税担保

B. 书面通知银行扣缴税款

C. 冻结纳税人的金额相当于应纳税款的存款

D. 阻止出境

解析:解析:税收强制执行措施具体包括:(1)强制扣款,即书面通知其开户银行或者其他金融机构从其存款中扣缴税款(选项B);(2)拍卖变卖,即扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

A. 3850

B. 109375

C. 96250

D. 85937.5

解析:解析:完工产品材料成本=5500×25×[350×20÷(350×20+150×12)]=109375(元)

A. 固定资产盘盈

B. 货币资金收入

C. 无形资产购入

D. 合同审核和签订

解析:解析:会计核算的内容包括:①款项和有价证券的收付;②财物的收发、增减和使用;③债权、债务的发生和结算;④资本、基金的增减;⑤收入、支出、费用、成本的计算;⑥财务成果的计算和处理;⑦需要办理会计手续,进行会计核算的其他事项。

A. 购买固定资产支付的现金

B. 预收的商品销售款

C. 支付的借款利息

D. 支付的现金股利

解析:解析:选项A,属于投资活动现金流量;选项B,属于经营活动现金流量。

A. 销售部门的折旧计入销售费用

B. 自行研发使用的固定资产折旧计入研发支出

C. 基本生产车间的固定资产折旧计入制造费用

D. 经营出租的固定资产折旧计入主营业务成本

解析:解析:选项D,经营出租的固定资产,其计提的折旧额应计入其他业务成本。

A. 背书连续的,最后持票人是最后背书的被背书人

B. 以背书转让的票据,持票人以背书的衔接证明其票据连续

C. 背书连续的,中间的背书人为前手背书的被背书人

D. 背书连续的,第一个背书人是票据的收款人

解析:解析:所谓”背书连续”,是指票据上第一背书人为票据收款人(选项D),最后持票人为最后背书的被背书人(选项A),中间的背书人为前手背书的被背书人(前一个转让背书的被背书人是后一个转让背书的背书人)(选项C);即在票据转让中,转让票据的背书人与受让票据的被背书人在票据上的签章依次前后衔接(选项B)。

A. 邮寄申报以税务机关收到的邮戳日期为实际申报日期

B. 实行定期定额缴纳税款的纳税人,可以实行简易申报、简并征期等方式申报纳税

C. 纳税人享受免税待遇的,在免税期间不需要办理纳税申报

D. 纳税人在纳税期内没有应纳税款的,也应当按照规定办理纳税申报

解析:解析:选项A,邮寄申报以寄出的邮戳日期为实际申报日期。选项C、D,纳税人在纳税期内没有应纳税款的或享受减免税待遇的,也应当按照规定办理纳税申报。

A. 5月末应计提存货跌价准备200元

B. 5月末列入资产负债表”存货”项目的”原材料”金额为12800元

C. 5月末甲材料的成本为13000元

D. 5月末甲材料成本高于其可变现净值,不计提存货跌价准备【拓展】假设本题中原材料发出计价方法改为先进先出法,则发出和期末结存原材料的成本应如何计算?期初结算材料成本=2000kg×15元/kg=30000元本期入库材料成本=2000kg×17.5元/kg=35000元发出材料:对外销售材料应结转的成本=100kg×15元/kg=1500元生产领用材料应结转的成本=1900kg×15元/kg+1100kg×17.5元/kg=47750元车间一般耗用材料应结转的成本=100kg×17.5元/kg=1750元期末结存:期末结存材料的成本=(2000+2000-100-3000-100)×17.5元/kg=14000元应计提的存货跌价准备=14000-12800-80=1120元期末原材料的账面价值=12800元

解析:【解析】本月发出甲材料的成本为(100+3000+100)×16.25=52000(元),期末剩余甲材料的成本为2000×15+32320+2680-52000=13000(元),选项C正确;期末甲材料的可变现净值为12800元,所以应当计提减值准备=13000-12800-80=120(元),选项A、选项D错误;所以5月末记入”存货”项目的”原材料”的金额为12800元,选项B正确。