A、 借记”公允价值变动损益”科目20万元

B、 借记”投资收益”科目15万元

C、 借记”交易性金融资产--公允价值变动”科目15万元

D、 贷记”交易性金融资产--公允价值变动”科目15万元

答案:D

解析:【解析】借:公允价值变动损益15贷:交易性金融资产--公允价值变动15

A、 借记”公允价值变动损益”科目20万元

B、 借记”投资收益”科目15万元

C、 借记”交易性金融资产--公允价值变动”科目15万元

D、 贷记”交易性金融资产--公允价值变动”科目15万元

答案:D

解析:【解析】借:公允价值变动损益15贷:交易性金融资产--公允价值变动15

A. 材料成本差异借方发生额8000

B. 材料成本差异贷方发生额12000

C. 材料成本差异率0.8%

D. 材料成本差异率3.77%

解析:【解析】材料成本差异借方发生额=8000(元)材料成本差异贷方发生额=9000+3000=12000(元)当月材料成本差异率=(6152-9000-3000+8000)/(30000+99000+60000+80000)=0.8%

A. 预算结余

B. 预算收入

C. 净资产

D. 预算支出

解析:解析:政府财务会计要素包括资产、负债、净资产、收入和费用。选项ABD,属于政府预算会计要素。

假设无其他纳税调整项目,甲居民企业2023年度企业所得税应纳税所得额为()。

假设无其他纳税调整项目,甲居民企业2023年度企业所得税应纳税所得额为()。

A. 200万元

B. 160万元

C. 210万元

D. 260万元

解析:解析:2019年20万元的亏损2020年弥补。2021年的亏损,2022年弥补180万元,2023年弥补40万元,应纳税所得额=200-40=160万元。

A. 伪造变造账簿、记账凭证

B. 以暴力拒不缴纳税款

C. 隐匿、擅自销毁账簿和记账凭证

D. 转移或者隐匿财产

解析:解析:选项B,属于抗税行为;选项D,属于欠税行为。

A. 制造费用

B. 管理费用

C. 营业外支出

D. 生产成本

解析:解析:确认辞退福利产生的职工薪酬,均通过”管理费用”科目核算。

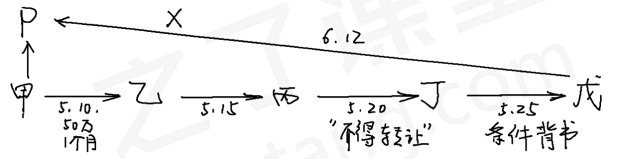

A. 保证日期

B. 承兑日期

C. ”不得转让”字样

D. 背书日期

解析:解析:选项C,”不得转让”事项为任意记载事项。

A. P银行应于6月12日足额支付

B. P银行对甲公司尚未支付的汇票金额按照日万分之五计收利息

C. P银行有权以甲公司存款不足为由拒绝付款

D. 甲公司应于6月10日前将票据款足额交付P银行

解析:【解析】选项AC:P银行已经对该汇票承兑,承兑后便成为承兑人,是该票据上的主债务人;商业汇票的提示付款期限,自汇票到期日起10日。在本题中,出票日期是2023年5月10日,汇票到期日是2023年6月10日。因此,持票人在规定的期限内向承兑人提示付款,承兑人不得以出票人未足额存款为由拒绝付款,承兑人应当付款。选项BD:银行承兑汇票的出票人应于汇票到期前将票款足额交存其开户银行;未能足额交存的,承兑银行除凭票向持票人无条件付款外,对出票人尚未支付的汇票金额按照每天万分之五计收利息。

A. (120+30)×10%=15(万元)

B. (120+50)×10%=17(万元)

C. 120×10%=12(万元)

D. (120+30+50)×10%=20(万元)

解析:解析:进口小汽车车辆购置税的计税依据=关税完税价格+关税+消费税=120+30+50=200(万元);应纳车辆购置税=计税依据×税率=200×10%=20(万元)。

解析:解析:溢价不足抵减的,依次抵减盈余公积和利润分配——未分配利润。

A. 存货

B. 无形资产

C. 预付账款

D. 长期股权投资

解析:解析:选项AC属于流动资产。