1、【不定项选择题10-消费税+增值税】甲公司为增值税一般纳税人,主要从事化妆品的生产和销售业务,2024年3月有关经营情况如下:(1)销售自产高档美容类化妆品,取得不含增值税销售额3000000元。(2)将100套自产高档美容类化妆品无偿赠送客户,当月同类化妆品不含增值税单价1000元/套。(3)将40套自产高档护肤类化妆品奖励给公司优秀员工,当月同类化妆品不含增值税单价500元/套。(4)以银行存款5000000元投资乙商场。(5)受托为丙公司加工一批高档修饰类化妆品,收取加工费开具增值税专用发票,注明金额250000元、税额32500元,丙公司提供材料成本600000元,甲公司无同类化妆品销售价格。(6)进口一批成套化妆品,海关审定关税完税价格935000元,取得海关进口增值税专用缴款书已知:销售高档化妆品增值税税率为 13%,消费税税率为 15%,关税税率为 5%,甲公司取得的扣税凭证均符合抵扣规定。要求:根据上述资料,不考虑其他因素,分析回答下列小题。2.计算甲公司当月受托加工高档修饰类化妆品应代收代缴消费税税额的下列算式中,正确的是()。

A. (600 000+250 000+32 500)×15%=132 375(元)

B. 600 000×15%=90 000(元)

C. (600 000+250 000)×15%=127 500(元)

D. (600 000+250 000)÷(1-15%)×15%=150 000(元)

解析:【解析】由于受托方甲公司没有同类化妆品的销售价格,应按照组成计税价格纳税,应纳消费税=(材料成本+加工费)÷(1-消费税比例税率)×消费税比例税率。

https://www.shititong.cn/cha-kan/shiti/00007e3b-a5b3-5ef2-c079-0748dfede300.html

点击查看答案

1、【不定项选择题03-支付结算1】甲公司(从事生产、经营的纳税人)成立于2023年5月18日,法定代表人为李某。6月5日,甲公司财务人员张某持有关资料到Q银行开立基本存款账户。8月6日,甲公司从乙公司购进一批价值260万元的货物,采用支票方式付款。9月12日,甲公司向P银行申请贷款,P银行审查符合贷款条件后向其发放贷款300万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题。1.关于甲公司在Q银行开立的基本存款账户的下列表述中,不正确的是()。

A. 一个单位只能开立一个基本存款账户

B. 基本存款账户是存款人的主办账户

C. 存款人日常经营活动的资金收付应通过基本存款账户办理

D. 撤销银行结算账户时应先撤销基本存款账户

解析:【解析】撤销银行结算账户时应最后撤销基本存款账户。

https://www.shititong.cn/cha-kan/shiti/00007e3b-a5a0-1b18-c079-0748dfede300.html

点击查看答案

36.【单选题】根据个人所得税法律制度的规定,下列各项中,在计算综合所得应纳税所得额时,属于专项扣除的是()。(表5-24)

A. 子女教育支出

B. 基本养老保险

C. 住房贷款利息支出

D. 继续教育支出

解析:解析:选项B:专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;选项ACD:专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人和3岁以下婴幼儿照护等支出。

https://www.shititong.cn/cha-kan/shiti/00007e41-d269-0f4a-c079-0748dfede300.html

点击查看答案

1、【不定项选择题20-劳动合同3】2021年3月1日,甲公司聘请魏某为公司技术部门经理,双方在劳动合同中约定,劳动合同期限2年,月工资9000元,魏某在职期间及离职后3年内不得从事与甲公司相竞争的业务,公司在其离职后按月向其支付经济补偿3500元,若魏某违反该约定,则一次性向公司支付10万元。2023年1月,魏某在上班途中遭遇非本人主要责任交通事故受伤住院治疗,2023年2月28日,甲公司以劳动合同期满为由向仍在住院治疗的魏某提出终止劳动合同,魏某拒绝,双方发生争议。已知:魏某实际工作年限8年,甲公司所在地月最低工资标准2120元。要求:根据上述资料。不考虑其他因素,分析回答下列问题。2.魏某所受伤害及享受待遇的下列表述中,正确的是()。

A. 魏某治疗期间,甲公司每月应按9000元的标准向其支付工资

B. 魏某伤情应当认定为工伤,享受工伤保险待遇

C. 魏某属于非因工负伤,应享受医疗期待遇

D. 魏某治疗期间,甲公司每月向其支付的工资福利待遇最低不得低于1696元

解析:【解析】选项AC,在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的应当认定为工伤,享受停工留薪期待遇。在停工留薪期间,原工资福利待遇不变;选项B,经工伤认定的,享受工伤保险待遇。

https://www.shititong.cn/cha-kan/shiti/00007e3b-a5d0-785d-c079-0748dfede300.html

点击查看答案

6.【单选题】甲公司因长期经营不善被宣告破产,撤销在银行开立的结算账户时,其应当最后撤销的是()。(表3-2)

A. 临时存款账户

B. 专用存款账户

C. 一般存款账户

D. 基本存款账户

解析:解析:撤销银行结算账户时,应先撤销一般存款账户、专用存款账户、临时存款账户,将账户资金转入基本存款账户后,方可办理基本存款账户的撤销。

https://www.shititong.cn/cha-kan/shiti/00007e41-d211-901c-c079-0748dfede300.html

点击查看答案

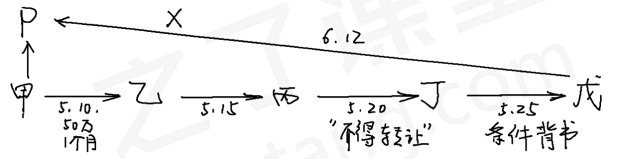

1、【不定项选择题04-支付结算2】2023年5月10日,甲公司向乙公司签发一张金额为50万元,出票后1个月付款的银行承兑汇票,经其开户银行P银行承兑后交付乙公司。5月15日,乙公司将该票据背书转让给丙公司。5月20日,丙公司将该票据背书转让给丁公司,并在票据上记载”不得转让”字样;5月25日,丁公司在票据上记载”只有戊公司交货后,该背书转让方发生效力”的字样,将该票据背书转让给戊公司。6月12日,戊公司向P银行提示付款时,P银行以甲公司存款不足为由拒绝付款。4.关于该汇票付款的下列表述中,正确的是()。

A. P银行应于6月12日足额支付

B. P银行对甲公司尚未支付的汇票金额按照日万分之五计收利息

C. P银行有权以甲公司存款不足为由拒绝付款

D. 甲公司应于6月10日前将票据款足额交付P银行

解析:【解析】选项AC:P银行已经对该汇票承兑,承兑后便成为承兑人,是该票据上的主债务人;商业汇票的提示付款期限,自汇票到期日起10日。在本题中,出票日期是2023年5月10日,汇票到期日是2023年6月10日。因此,持票人在规定的期限内向承兑人提示付款,承兑人不得以出票人未足额存款为由拒绝付款,承兑人应当付款。选项BD:银行承兑汇票的出票人应于汇票到期前将票款足额交存其开户银行;未能足额交存的,承兑银行除凭票向持票人无条件付款外,对出票人尚未支付的汇票金额按照每天万分之五计收利息。

https://www.shititong.cn/cha-kan/shiti/00007e3b-a5a4-97c2-c079-0748dfede300.html

点击查看答案

1、【不定项选择题19-成本核算(在产品按定额成本计算法)】某企业采用品种法计算甲产品成本,2023年12月该企业仅生产甲产品一种产品,为生产产品所发生的费用资料如下:①月初在产品100件,本月投入生产500件。本月完工480件,月末在产品120件。②采用在产品按定额成本计价法将生产成本在完工产品与在产品之间进行分配。在产品单位定额成本为:200元,其中直接材料100元,直接人工70元,制造费用30元。③本月甲产品生产车间实际发生费用如下,生产产品耗用主要材料及辅助材料为500000元,生产工人薪酬为400000元,车间管理人员薪酬为100000元,车间已发生未支付的水电费为20000元。车间计提固定资产折旧费50000元,计提非专利技术(该非专利技术包含的经济利益通过生产产品实现)摊销费34000元。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用元表示)5.根据资料①至③,甲产品本月完工产品总成本为()元。

A. 1100000

B. 1104000

C. 1080000

D. 1084000

解析:【解析】在产品单位定额成本=100+70+30=200(元/件);期初在产品成本总额=20000(元),本月发生生产成本总额=500000+400000+100000+20000+50000+34000=1104000(元);期末在产品成本总额=120×200=24000(元);甲产品本月完工产品总成本=月初在产品成本+本月发生生产成本-月末在产品成本=20000+1104000-24000=1100000(元)。

https://www.shititong.cn/cha-kan/shiti/00007e3e-b580-4a6b-c079-0748dfede300.html

点击查看答案

1、【不定项选择题19-成本核算(在产品按定额成本计算法)】某企业采用品种法计算甲产品成本,2023年12月该企业仅生产甲产品一种产品,为生产产品所发生的费用资料如下:①月初在产品100件,本月投入生产500件。本月完工480件,月末在产品120件。②采用在产品按定额成本计价法将生产成本在完工产品与在产品之间进行分配。在产品单位定额成本为:200元,其中直接材料100元,直接人工70元,制造费用30元。③本月甲产品生产车间实际发生费用如下,生产产品耗用主要材料及辅助材料为500000元,生产工人薪酬为400000元,车间管理人员薪酬为100000元,车间已发生未支付的水电费为20000元。车间计提固定资产折旧费50000元,计提非专利技术(该非专利技术包含的经济利益通过生产产品实现)摊销费34000元。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用元表示)4.根据资料①至③,下列各项中,按定额成本计价法计算在产品成本的表述正确的是()。

A. 每月生产成本脱离定额的差异应全部计入当月完工产品成本

B. 需要事先为各个加工阶段上的在产品确定单位定额成本

C. 需要计算月末在产品的完工程度

D. 适用于各月在产品数量变化较大的产品

解析:【解析】采用在产品按定额成本计价法,月末在产品成本按定额成本计算,该种产品的全部成本(如果有月初在产品,包括月初在产品成本在内)减去按定额成本计算的月末在产品成本,余额作为完工产品成本;每月生产成本脱离定额的节约差异或超支差异全部计入当月完工产品成本,选项A正确。这种方法是事先经过调查研究、技术测定或按定额资料,对各个加工阶段上的在产品直接确定一个单位定额成本,选项B正确。这种方法适用于各项消耗定额或成本定额比较准确、稳定,而且各月末在产品数量变化不是很大的产品。

https://www.shititong.cn/cha-kan/shiti/00007e44-97ee-42ff-c079-0748dfede300.html

点击查看答案

1、【不定项选择题06-固定资产2】甲公司为增值税一般纳税人,与固定资产相关的资料如下:①2021 年 3 月 5 日,甲公司开始建造一条生产线,为建造该生产线领用自产产品 200 万元,这部分自产产品的市场售价为 400 万元,增值税税率 13%;同时领用以前外购的原材料一批,该批原材料的实际购入成本为 100 万元,购入时的增值税为 13 万元,领用时该批原材料市价为 200 万元。②2021 年 3 月至 6 月,应付建造该条生产线的工程人员的工资 80 万元,用银行存款支付其他费用 20 万元。③2021 年 6 月 30 日,该条生产线达到预定使用状态。该条生产线的预计使用年限为 10 年,预计净残值为 10 万元,采用双倍余额递减法计提折旧。④2023 年 6 月 30 日,甲公司对该生产线的某一重要部件进行更换,合计发生支出 200 万元,(改造支出符合准则规定的固定资产确认条件),已知该部件的账面原值为 160 万元,被替换部件的变价收入为 20 万元,2023 年 10 月 31 日,达到预定可使用状态,更新改造后的生产线预计使用年限和计提折旧的方法并未发生改变,预计净残值为零。要求:根据上述资料,不考虑其他因素,回答下列问题。3.根据事项①,关于领用外购的材料用于在建工程的相关说法中,正确的是()。

A. 应计入在建工程的金额为100万元

B. 应计入在建工程的金额为113万元

C. 应计入在建工程的金额为226万元

D. 应计入在建工程的金额为126万元

解析:【解析】外购的原材料用于资产的建造,应将材料成本计入在建工程,即计入在建工程的金额为100万元。

https://www.shititong.cn/cha-kan/shiti/00007e44-97ba-ad27-c079-0748dfede300.html

点击查看答案

37.【单选题】下列会计资料不属于会计档案的是()。(表2-3)

A. 记账凭证

B. 会计档案移交清册

C. 年度财务计划

D. 银行对账单

解析:解析:会计档案包括:(1)会计凭证,包括原始凭证、记账凭证;(2)会计账簿类,包括总账、明细账、日记账、固定资产卡片及其他辅助性账簿;(3)财务会计报告类,包括月度、季度、半年度、年度财务会计报告;(4)其他会计资料,包括银行存款余额调节表、银行对账单、纳税申报表、会计档案移交清册、会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书及其他具有保存价值的会计资料。但是各单位的预算、计划、制度等文件材料属于文书档案,不属于会计档案。

https://www.shititong.cn/cha-kan/shiti/00007e41-d205-af60-c079-0748dfede300.html

点击查看答案