A、 借记”合同履约成本”科目300万元

B、 贷记”累计折旧”科目60万元

C、 贷记”应付职工薪酬”科目200万元

D、 贷记”银行存款”科目240万元

答案:ABC

解析:【解析】根据资料②,甲公司账务处理如下:借:合同履约成本300贷:应付职工薪酬200银行存款40累计折旧60

A、 借记”合同履约成本”科目300万元

B、 贷记”累计折旧”科目60万元

C、 贷记”应付职工薪酬”科目200万元

D、 贷记”银行存款”科目240万元

答案:ABC

解析:【解析】根据资料②,甲公司账务处理如下:借:合同履约成本300贷:应付职工薪酬200银行存款40累计折旧60

A. 600000

B. 678000

C. 612000

D. 691080

解析:解析:购入原材料账务处理:借:原材料612000应交税费——应交增值税(进项税额)79080贷:应付账款691080

A. 650

B. 400

C. 600

D. 50

解析:解析:”长期借款”项目应根据”长期借款”科目的期末余额扣除”长期借款”科目所属的明细科目中,将在资产负债表日起一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。因此,甲公司2023年12月31日资产负债表”长期借款”项目的期末余额=650-50=600(万元)。

A. 计提的坏账准备

B. 出租无形资产的摊销额

C. 支付中介机构的咨询费

D. 处置固定资产的净损失

解析:解析:选项A计入信用减值损失;选项B计入其他业务成本;选项D根据具体情况计入资产处置损益或营业外支出。

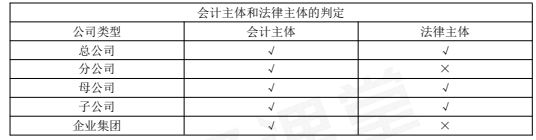

A. 企业集团

B. 分公司

C. 子公司

D. 公司的财务部门

解析:解析:会计主体指会计服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。会计主体与法律主体(法人)并非是对等的概念,法律主体可作为会计主体,但会计主体不一定是法律主体。选项A、B、D都不具备法人资格,只能作为会计主体。

A. 基本存款账户

B. 一般存款账户

C. 专用存款账户

D. 临时存款账户

解析:【解析】一般存款账户是存款人因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立的银行结算账户。

A. 375

B. 625

C. 1500

D. 0

解析:解析:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损=10000-200-800-7000-500=1500(万元),应纳税额=应纳税所得额×税率=1500×25=375(万元)。

A. 车间管理人员薪酬:借:管理费用100000贷:应付职工薪酬100000

B. 耗用原材料及辅助材料:借:生产成本500000贷:原材料500000

C. 生产工人薪酬:借:生产成本400000贷:应付职工薪酬400000

D. 车间发生的水电费:借:管理费用20000贷:应付账款20000

解析:【解析】生产产品耗用主要材料及辅助材料为500000元,计入生产成本;生产工人薪酬为400000元,计入生产成本;车间管理人员薪酬为100000元,计入制造费用;车间已发生未支付的水电费为20000元,计入制造费用;车间计提固定资产折旧费50000元,计入制造费用;计提非专利技术摊销费34000元,计入制造费用。

A. 保证日期

B. 承兑日期

C. ”不得转让”字样

D. 背书日期

解析:解析:选项C,”不得转让”事项为任意记载事项。

A. 应缴财政款

B. 零余额账户用款额度

C. 财政拨款结余

D. 财政应返还额度

解析:解析:选项BD,属于事业单位资产类科目;选项C,属于事业单位预算结余类科目。

A. 谨慎性

B. 重要性

C. 可比性

D. 可理解性

解析:解析:选项A,谨慎性要求企业对交易或者事项进行会计确认、计量、记录和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用;选项B,重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项;选项D,可理解性要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用。