A、96

B、296

C、90

D、26

答案:C

解析:【解析】完工产品应负担的制造费用=96×3 000/(3 000+400×50%)=90(万元)。

A、96

B、296

C、90

D、26

答案:C

解析:【解析】完工产品应负担的制造费用=96×3 000/(3 000+400×50%)=90(万元)。

A. 无效劳动合同,从订立时起就没有法律效力

B. 劳动合同部分无效,不影响其他部分效力的,其他部分仍然有效

C. 对劳动合同的无效或者部分无效有争议的,只能由劳动争议仲裁机构确认

D. 劳动合同被确认无效,劳动者已付出劳动的,用人单位应当向劳动者支付劳动报酬

解析:解析:选项C:对劳动合同的无效或者部分无效有争议的,由劳动争议仲裁机构或者人民法院确认。

A. 票据收款地法院

B. 票据支付地法院

C. 失票人所在地法院

D. 出票人所在地法院

解析:解析:失票人应当在通知挂失止付后的3日内,也可以在票据丧失后,依法向票据支付地人民法院申请公示催告。

A. 重置成本

B. 历史成本

C. 名义金额

D. 现值

解析:解析:政府资产的计量属性主要包括历史成本、重置成本、现值、公允价值和名义金额。

A. 学生勤工俭学提供的服务

B. 企业转让著作权

C. 个人销售自建自用住房

D. 外国企业无偿援助的进口物资

解析:解析:选项B:”个人”转让著作权,免征增值税;选项D:”外国政府、国际组织”无偿援助的进口物资和设备,免征增值税。

A. 到期无力支付票款的商业承兑汇票转销时应贷记短期借款

B. 到期无力支付票款的银行承兑汇票转销时应贷记应付账款

C. 企业因申请签发银行承兑汇票支付的手续费计入当期财务费用

D. 应付票据到期企业偿付票款时应借记应付票据

解析:解析:到期无力支付票款的商业承兑汇票转销时应贷记应付账款,到期无力支付票款的银行承兑汇票转销时应贷记短期借款。

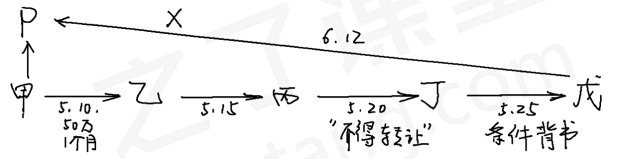

A. P银行应于6月12日足额支付

B. P银行对甲公司尚未支付的汇票金额按照日万分之五计收利息

C. P银行有权以甲公司存款不足为由拒绝付款

D. 甲公司应于6月10日前将票据款足额交付P银行

解析:【解析】选项AC:P银行已经对该汇票承兑,承兑后便成为承兑人,是该票据上的主债务人;商业汇票的提示付款期限,自汇票到期日起10日。在本题中,出票日期是2023年5月10日,汇票到期日是2023年6月10日。因此,持票人在规定的期限内向承兑人提示付款,承兑人不得以出票人未足额存款为由拒绝付款,承兑人应当付款。选项BD:银行承兑汇票的出票人应于汇票到期前将票款足额交存其开户银行;未能足额交存的,承兑银行除凭票向持票人无条件付款外,对出票人尚未支付的汇票金额按照每天万分之五计收利息。

A. 136

B. 146

C. 143

D. 141

解析:【解析】应纳税所得额=利润总额+纳税调增―纳税调减=143+3-10=136(万元)。

A. 935 000÷(1-15%)×15%=165 000(元)

B. 935 000×15%=140 250(元)

C. (935 000+935 000×5%)÷(1-15%)×15%=173 250(元)

D. (935 000+935 000×5%)×15%=147 262.5(元)

解析:【解析】进口消费税=(关税完税价格+关税)÷(1-消费税比例税率)×消费税比例税率。

解析:解析:对国家税务总局的行政行为不服的,向国家税务总局申请行政复议;对行政复议决定不服的,可以向人民法院提起行政诉讼,也可以向国务院申请裁决;国务院的裁决为终局裁决。

A. 失业前用人单位和本人已经缴纳失业保险费满1年的

B. 因用人单位转产解除劳动合同

C. 因本人意愿由劳动者解除劳动合同

D. 已经进行失业登记,并有求职要求的

解析:解析:失业人员符合下列条件的,可以申请领取失业保险金并享受其他失业保险待遇:(1)失业前用人单位和本人已经缴纳失业保险费满1年的。(2)非因本人意愿中断就业的,包括劳动合同终止;用人单位解除劳动合同;被用人单位开除、除名和辞退;因用人单位过错由劳动者解除劳动合同;法律、行政法规规定的其他情形。(3)已经进行失业登记,并有求职要求的。