A、 每月生产成本脱离定额的差异应全部计入当月完工产品成本

B、 需要事先为各个加工阶段上的在产品确定单位定额成本

C、 需要计算月末在产品的完工程度

D、 适用于各月在产品数量变化较大的产品

答案:AB

解析:【解析】采用在产品按定额成本计价法,月末在产品成本按定额成本计算,该种产品的全部成本(如果有月初在产品,包括月初在产品成本在内)减去按定额成本计算的月末在产品成本,余额作为完工产品成本;每月生产成本脱离定额的节约差异或超支差异全部计入当月完工产品成本,选项A正确。这种方法是事先经过调查研究、技术测定或按定额资料,对各个加工阶段上的在产品直接确定一个单位定额成本,选项B正确。这种方法适用于各项消耗定额或成本定额比较准确、稳定,而且各月末在产品数量变化不是很大的产品。

A、 每月生产成本脱离定额的差异应全部计入当月完工产品成本

B、 需要事先为各个加工阶段上的在产品确定单位定额成本

C、 需要计算月末在产品的完工程度

D、 适用于各月在产品数量变化较大的产品

答案:AB

解析:【解析】采用在产品按定额成本计价法,月末在产品成本按定额成本计算,该种产品的全部成本(如果有月初在产品,包括月初在产品成本在内)减去按定额成本计算的月末在产品成本,余额作为完工产品成本;每月生产成本脱离定额的节约差异或超支差异全部计入当月完工产品成本,选项A正确。这种方法是事先经过调查研究、技术测定或按定额资料,对各个加工阶段上的在产品直接确定一个单位定额成本,选项B正确。这种方法适用于各项消耗定额或成本定额比较准确、稳定,而且各月末在产品数量变化不是很大的产品。

A. 罚款

B. 撤职

C. 责令停产停业

D. 降级

解析:解析:行政责任包括行政处罚和行政处分。选项AC:属于行政处罚;选项BD:属于行政处分。

解析:解析:农业生产排放应税污染物,暂予免征环境保护税,但不包括规模化养殖。

A. 甲商贸公司将外购的矿泉水用于交际应酬

B. 乙超市将外购的洗衣粉作为集体福利发给员工

C. 丙玩具厂将自产的玩具无偿赠送给福利院

D. 丁服装厂将外购的面料用于生产服装

解析:解析:选项AB,购进货物对内(非生产经营用途)的,属于”进项税额不得抵扣”;选项D,属于购进货物用于生产经营,不视同销售。

A. 研发支出

B. 其他业务成本

C. 主营业务成本

D. 销售费用

解析:解析:成本类科目,是对可归属于产品生产成本、劳务成本等的具体内容进行分类核算的项目。主要有生产成本、制造费用、合同取得成本、合同履约成本、研发支出等科目。

A. 借记”在建工程”2400万元

B. 借记”固定资产”2400万元

C. 借记”投资性房地产”2400万元

D. 暂不进行账务处理

解析:【解析】甲企业购入时应作账务处理如下:借:投资性房地产2400贷:银行存款2400

A. 确认应收账款预期信用减值损失会导致营业利润减少

B. 对应收账款确认预期信用减值损失符合谨慎性会计信息质量要求

C. 将无法收回的应收账款作为坏账转销不影响应收账款账面价值

D. 已计提的坏账准备在以后期间不得转回

解析:【解析】选项A表述正确,确认应收账款预期信用减值损失,借记”信用减值损失”科目,贷记”坏账准备”科目;”信用减值损失”会导致营业利润减少;选项B表述正确,谨慎性要求不能虚增资产或收益,不能低估负债或费用,应收账款确认预期信用减值损失符合谨慎性会计信息质量要求;选项C表述正确;将无法收回的应收账款作为坏账转销,相关分录:借记”坏账准备”科目,贷记”应收账款”科目,不影响应收账款账面价值;选项D表述错误,已计提的坏账准备在以后期间可以转回。综上,本题应选ABC。

A. 5000×3×12

B. 5000×3×13.5

C. 20000×12

D. 20000×13.5

解析:解析:劳动者月工资高于用人单位所在直辖市、设区的市级人民政府公布的本地区上年度职工月平均工资三倍的,向其支付经济补偿的标准按职工月平均工资三倍的数额支付,向其支付经济补偿的年限最高不超过十二年。

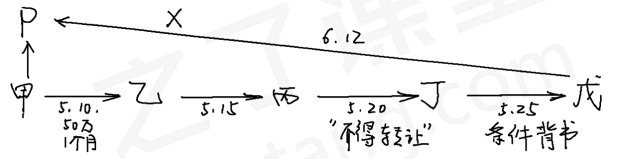

A. 甲公司为出票人

B. 乙公司为收款人

C. 戊公司为最后一手背书的被背书人

D. P银行为付款人

解析:【解析】票据的当事人包括:出票人、付款人、收款人、承兑人、背书人、被背书人、保证人。

A. 财政、税务、审计机关

B. 注册会计师及其事务所

C. 本单位的会计机构和会计人员

D. 本单位的内部生产车间管理人员

解析:解析:我国单位内部会计监督的主体是各单位的会计机构和会计人员。

A. 0.05万元

B. 0.3万元

C. 0.45万元

D. 0.15万元

解析:解析:应有准备=90×5‰=0.45(万元);已有坏账准备=0.3+0.1=0.4(万元);应补提坏账准备=0.45-0.4=0.05(万元)。