A、 功能性冲突

B、 破坏性冲突

C、 重要性冲突

D、 虚假冲突

答案:A

解析:解析:考点是渠道冲突的分类。选项A 正 确:功能性冲突是指渠道成员把相互对抗作为消除渠道成员之间 潜在的有害的紧张气氛和不良动机的一种方法。选项B 错误:破坏性冲突是指渠道成员间的不安心理和 对抗动机外化成对抗性行为,并超过了一定的限度,对渠道绩效水平和渠道关系产生消极的破坏性的 影响的一种冲突状态,如窜货.赖账.制假售假等行为导致的渠道冲突。选项C 为干扰选项。选项D 错误: 虚假冲突是指不存在利益冲突,但是双方存在对抗性行为的情况。

A、 功能性冲突

B、 破坏性冲突

C、 重要性冲突

D、 虚假冲突

答案:A

解析:解析:考点是渠道冲突的分类。选项A 正 确:功能性冲突是指渠道成员把相互对抗作为消除渠道成员之间 潜在的有害的紧张气氛和不良动机的一种方法。选项B 错误:破坏性冲突是指渠道成员间的不安心理和 对抗动机外化成对抗性行为,并超过了一定的限度,对渠道绩效水平和渠道关系产生消极的破坏性的 影响的一种冲突状态,如窜货.赖账.制假售假等行为导致的渠道冲突。选项C 为干扰选项。选项D 错误: 虚假冲突是指不存在利益冲突,但是双方存在对抗性行为的情况。

A. 追求利润最大化的组织

B. 价格机制的替代物

C. 以营利为目的的法人

D. 追求成本最小化的组织

解析:解析:本题考查企业形成的相关理论。科斯在《企 业 的本质》中提出企业形成 的理论:企 业的本质或显 著特征是作为市场机制或价格机制的替代物。

A. 银行承兑汇票是银行信用与国家信用的结合

B. 商业票据是一种短期担保凭证

C. 中央银行通过同业拆借市场实施宏观调控

D. 商业票据都是固定利率证券

解析:解析:银行承兑汇票是银行信用和商业信用的结合,选项A 说法错误。商业票据是一种短 期无担保证券,选项B 说法错误。商业银行通过同业拆借市场调剂头寸,中央银行通过 同业拆借市场实施宏观调控,选项C 说法正确。商业票据的特点之一就是利率既可固定, 也可浮动,选项D 说法错误。

A. 预算

B. 补贴

C. 税收

D. 公债

解析:解析:考点是财政政策工具。选项A 正 确;预算调节经济的作用主要表现在财政收支的规模及其差额上。 选项B 错误:财政补贴政策。一般来讲,享受政府财政补贴的对象大多是低收入群体。通过增加财政补贴。 可以提高低收入群体的可支配收入水平,促进社会公平分配。选项C 错误税收政策。在经济繁荣时期政 府通过提高税率.减少税收优惠等途径增加税收减少企业和个人可支配收入.抑制企业和个人的投资需求 和消费需求,降低社会总需求,使过快或过热的经济增长平稳回落或降温。相反,在经济萧条时期政府通过 降低税率.实行更多税收优惠等途径减少税收,增加企业和个人可支配收入鼓励企业和个人的投资需求和 消费需求,增加社会总需求,促进经济增长。选项D 错误;公债政策。在公债发行中通过期限种类的不同设 计和调换公债长短期限等办法,可以对经济运行产生扩张或者紧缩的影响:通过调整国债发行利率水平影 响金融市场利率的变化,可以对经济运行产生扩张性或者紧缩性的影响。

A. 全球化战略

B. 国际化战略

C. 跨国化战略

D. 多国战略

解析:解析:考点是本土化战略的理解。本土化战略,也称多国战略,是指跨国公司在不同国家的市场上提供与消费者兴趣与偏好相适应的产品,通过在不同国家提供差异化产品或服务来增加利润的经营战略。因 此,选项D 正确。全球标准化战略,也称全球战略,是指跨国公司面向全球市场推销标准化的产品和服务,并在较有利的国家里集中地进行生产经营活动,由此形成经验曲线效应,以获得高额利润的经营 战略。跨国战略是指全球竞争激烈的情况下,既考虑降低成本形成以经验为基础的成本效益和区位效益, 又注意东道国市场的需要,注重产品的差异化和本土化的经营战略。国际战略是指跨国公司向国外市场 转让当地竞争者缺少的技能和产品,利用母国的创新来提高海外子公司竞争地位的经营战略

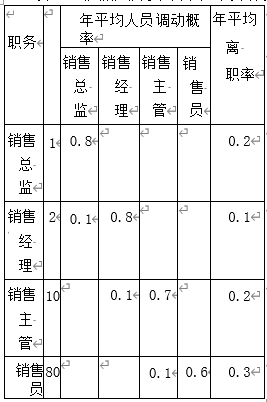

。(1)根据一元线性回归分析法计算,该企业2024年需要销售人员()人。

。(1)根据一元线性回归分析法计算,该企业2024年需要销售人员()人。

A. 60

B. 80

C. 100

D. 130

解析:解析:本题考查预测人力资源需求的一元回归分析法。题干中已知预计2024年销售额将达到2000万元, 根据一元回归分析法,销售人员y=20+0.04×2000=100(人)。

A. 2025年08月12日

B. 2025年01月04日

C. 2030年08月12日

D. 2030年01月04日

解析:解析:选项A 正确,我国《专利法》规定,发明专利的期限为20年,实用新型专利权和外观设计专利权 的期限为10年,自申请之日起计算。因此本题中该专利的有效期至2025年8月12日。

A. 中央与地方共享税

B. 中央地方共管税

C. 地方税

D. 中央税

解析:解析:考点是分税制财政管理体制的主要内容。分税制财政管理体制中,选项D 正 确;将维护国家权益实 施宏观调控所必需的税种划分为中央税;选项A 错误;将同经济发展直接相关的主要税种划分为中央与地 方共享税;选项C 错误;将适合地方征管的税种划分为地方税。选项B 错误:为干扰项

A. 固定资产投资

B. 流动资产投资

C. 原有固定资产的变价收入

D. 营业现金收入

E. 固定资产的残值收入或变价收入

解析:解析:选项ABC 正确:初始现金流量包括固定资产投资.流动资产投资其他投资费用原有固定资产的变价 收入。选项D 错误:营业现金收入属于营业现金流量。选项E 错误:固定资产的残值收入或变价收入属于 终结现金流量。

A. 调查员在调查中有意无意地诱导被调查者

B. 被调查者不愿意告诉实情而拒绝回答

C. 调查人员有意作弊

D. 受访者提供虚假信息

解析:解析:考点是抽样调查中的误差。选项ACD 属于;计量误差是指由于调查所获得的数据与其真值之间不 一致造成的误差。这种误差可能是由调查人员问卷设计.受访者等原因造成的。例如调查员在调查中有 意无意选项B 不属于计量误差:属于无回答误差。

A. 高度相关关系

B. 完全正相关关系

C. 完全负相关关系

D. 正相关关系

E. 不相关关系

解析:解析:考点是相关系数。当相关系数绝对值大于0.8时,两个变量高度相关;当相关系数大于0 时,两个 变量正相关。