A、 内部流程

B、 学习与创新

C、 顾客

D、 财务

答案:B

解析:解析:考点是平衡计分卡的相关知识。在平衡计分卡的学习与创新角度,确立了企业要创造长期的成长 和改善就必须建立的基础框架,确立了目前和未来成功的关键因素。因此,选项B 正确。财务角度在 这一角度上,财务业绩指标可以显示企业的战略及其实施和执行是否对促进企业盈利做出了贡献。顾客 角度:在这一角度上,管理者确立了其业务单位将竞争的顾客和市场,以及业务单位在这些目标顾客和 市场中的衡量指标。内部流程角度:在这一角度上,管理者确认了企业擅长的关键的内部流程。

A、 内部流程

B、 学习与创新

C、 顾客

D、 财务

答案:B

解析:解析:考点是平衡计分卡的相关知识。在平衡计分卡的学习与创新角度,确立了企业要创造长期的成长 和改善就必须建立的基础框架,确立了目前和未来成功的关键因素。因此,选项B 正确。财务角度在 这一角度上,财务业绩指标可以显示企业的战略及其实施和执行是否对促进企业盈利做出了贡献。顾客 角度:在这一角度上,管理者确立了其业务单位将竞争的顾客和市场,以及业务单位在这些目标顾客和 市场中的衡量指标。内部流程角度:在这一角度上,管理者确认了企业擅长的关键的内部流程。

A. 约有65%的员工得分在[60,70]范围内

B. 约有68%的员工得分在[60,70]范围内

C. 约有90%的员工得分在[55,75]范围内

D. 约有95%的员工得分在[50,80]范围内

E. 约有99%的员工得分在[50,80]范围内

解析:解析:考点是标准分数。约有68%的标准分数在[-1,+1]范围内:约有95%的标准分数在[-2,+2]范围内: 约有99%的标准分数在[-3,+3]范围内。其中1.2.3代表多少个标准差。

A. 违约动机

B. 违约表现

C. 违约行为

D. 造成损失

解析:解析:违约行为是构成违约责任的首要条件。

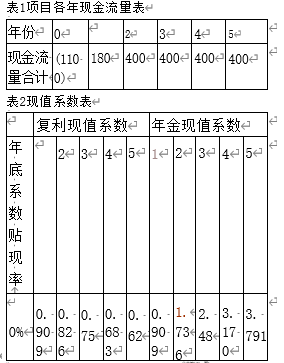

(1 )该项目的终结现金流量为()万元。

(1 )该项目的终结现金流量为()万元。

A. 100

B. 200

C. 300

D. 320

解析:解析:本题考查现金流量估算。终结现金流量是指投资项目完结时所发生的现金流量,包括:固定资产的 残值收入或变价收入:原来垫支在各种流动资产上的资金的收回;停止使用的土地的变价收入等。在该题目中,涉及到的终结现金流量是期末残值收入为100万元;流动资产投资100万元。所以,该项目的终 结现金流量为200万元。

A. 参与公司剩余财产分配的权利

B. 参与公司分红的权利

C. 股东诉讼权

D. 股东( 大)会的出席权表决权

解析:解析:考点是股东的权利。股东诉讼权既是股东权利的重要内容,又是股东权利有效行使的保障和救济 措 施(C 选项正确)。股东享有直接诉讼权,在自身权利受到侵害时,有权对侵害人提起诉讼。股东还享 有派生诉讼权,在公司权利受到侵害而公司(机关)怠于行使诉讼权时,有权以出资人的名义对侵害人提 起诉讼。参与公司剩余财产分配的权利:根据《公司法》公司财产在分别支付清算费用职工的工资社会保险费用和法定补偿金,缴纳所欠税款,清偿公司债务后的剩余财产,有限责任公司按照股东的出资 比例分配,股份有限公司按照股东持有的股份比例分配。参与公司分红的权利:根据《公司法》股东享 有资产收益的权利。公司弥补亏损和提取公积金后所余税后利润,有限责任公司按照股东实缴的出资比 例分配利润,全体股东约定不按照出资比例分配利润的除外:股份有限公司按照股东所持有的股份比例 分配利润,公司章程另有规定的除外。公司持有的本公司股份不得分配利润。股东会的出席权.表决权: 股东会是公司的最高权力机关,股东通过股东会行使权利。参加股东会并对股东会决议事项行使表决权 是股东的一项基本权利,也是股东行使自益权.参与公司管理的重要手段。

A. 呈正方向变化

B. 呈反方向变化

C. 不相关

D. 完全等价

解析:解析:选项A 正确:一般来说,消费者收入增加,将引起需求增加反之,收入减少,则会导致需求减少。 所以说,两者呈正方向变化。选项B 错误:价格是影响需求的最重要的因素。一般来说,价格与需求的变 动方向相反。选项CD 错误;为干扰项

A. 保障生产过程的连续性

B. 应对涨价

C. 大量购买可获得一定的价格折扣

D. 提高客户服务水平

E. 有效开展仓库工作

解析:解析:考点是库存意义。企业保有一定水平的库存意义在于,可以保障生产过程的连续性(选项A ), 避 免 停产断货;应对涨价( 选项B )政策的改变以及延迟交货等情形大量购买可以获得一定的价格折扣(选 项C); 大量运输可以一定程度降低运输成本:提高客户服务水平( 选项D )。

A. 企业经营决策要有明确的目标

B. 企业经营决策可分为单目标决策和多目标决策

C. 决策者是企业经营决策的主体

D. 决策树分析法适用于明确型企业经营决策

解析:解析:企业经营决策是指企业通过内部条件和外部环境的调查研究综合分析,运用科学的方法选择合理 方案,实现企业经营目标的整个过程。决策要有明确的目标(A 选项正确)。经营决策按照不同的分类方 法,有不同的决策类型,其中按照决策目标的层次性分类,分为单目标决策和多目标决策(B 选项正确)。 在各项决策要素中,决策者是企业经营决策的主体(C选项正确)。对于明确型企业经营决策应采用确定 型决策方法;包括线性规划法和盈亏平衡法;而决策树分析法是一种风险型决策方法,不适用于明确型企 业经营决策,因此D 选项错误。

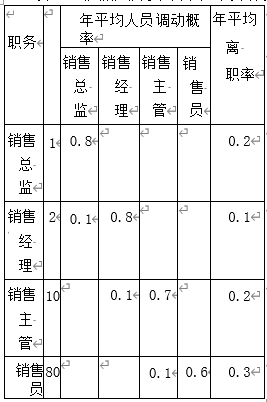

。(2)根据马尔可夫模型法计算,该企业2024年销售主管内部供给量为()人。

。(2)根据马尔可夫模型法计算,该企业2024年销售主管内部供给量为()人。

A. 10

B. 12

C. 15

D. 21

解析:解析:本题考查预测人力资源供给的马尔可夫模型法。由题干表格可知,销售主管有10%是从销售员提 拔的,还有70%是原有的销售主管,所以内部供应量=80×0.1+10×0.7=15(人)。

A. 经济发展变化

B. 科学技术发展

C. 社会文化环境变迁

D. 自然条件发展

解析:解析:考点是管理创新的动因。(1)社会文化环境的变迁。人们的价值观念.兴趣和行为方式, 随着时间的延续,一直处于变化之中,这就要求企业的行为必须随之做相应调整,以适应 变化。如果墨守成规,故步自封,就会落伍,甚至被淘汰。故选C 选项。(2)经济的发展 变化。经济的发展直接影响人们的生活方式消费选择,吸引消费者追求各种新产品新服 务新时尚新款式和新功能。这将极大地促使企业发挥创新才智,发展生产力以满足消费 者丰富的需求。因此,也就需要企业不断进行管理创新,以推动生产力的发展。(3)自然条件的约束。人们越来越重视自然环境的变化。自然资源日益短缺,运营成本.日趋提高, 环境污染日益严重,政府对自然资源的干预.对生态环境的治理不断加强,这些都对生产 活动会造成环境问题的企业形成巨大压力,迫使企业重视生产对环境的影响,进行管理创 新,从根本上解决企业生产与环境保护不协调的问题。(4)科学技术的发展。一方面,科学技术的进步为人类开辟了更广阔的新天地。作为管理主体,管理者有责任通过管理创新, 引导和加速科学技术的进步。另一方面,科技的进步对管理主体形成强有力的挑战:大部分产品的生命周期有明显缩短的趋势:技术与信息贸易的比重增大;劳动密集型产业面临更 大的压力,我国劳动力成本低廉的优势将逐步减弱流通方式向更加现代化的方向演进, 这些都对企业的管理能力和人员素质提出了更高的要求。

A. 企业投资人

B. 企业债权人

C. 企业管理者

D. 国家有关部门

解析:解析:会计报表的使用者涉及三类:企业的投资者和债权人企业管理者.国家有关部门。其中企业管理者。 通过会计报表提供的会计信息。可以掌握本企业有关财务状况经营成果和现金流量的情况.据以考核和分 析企业财务成本计划或预算的完成情况。评价企业经济效益等。