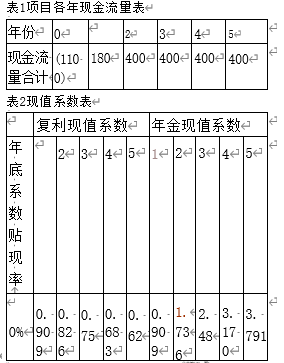

(4)评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的()。

(4)评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的()。

A、 投资回收期

B、 内部报酬率

C、 获利指数

D、 风险报酬系数

答案:ABC

解析:解析:财务可行性评价指标分为非贴现现金流量指标和贴现现金流量指标。非贴现现金流量指标一般包 括投资回收期(选项A) 和平均报酬率。贴现现金流量指标是指考虑货币时间价值的指标,包括净现值内 部报酬率(选项B).获利指数(选项C)等。选项D 风险报酬系数属于风险衡量的指标。

(4)评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的()。

(4)评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的()。

A、 投资回收期

B、 内部报酬率

C、 获利指数

D、 风险报酬系数

答案:ABC

解析:解析:财务可行性评价指标分为非贴现现金流量指标和贴现现金流量指标。非贴现现金流量指标一般包 括投资回收期(选项A) 和平均报酬率。贴现现金流量指标是指考虑货币时间价值的指标,包括净现值内 部报酬率(选项B).获利指数(选项C)等。选项D 风险报酬系数属于风险衡量的指标。

A. 成本自发性增加而导致物价上涨

B. 进口商品价格上升.费用增加而使物价总水平上涨

C. 经济结构方面的因素变动

D. 社会总需求过度增长,超过了社会总供给的增长幅度,导致商品和劳务供给不足物价持续上涨

解析:解析:考点是通货膨胀的类型。选项B 正 确:输入型通货膨胀是指因进口商品价格上升费用增加而使物价 总水平上涨所引起的通货膨胀。选项A 错误是成本推进型通货膨胀的成因;选项C 错误:是结构型通货 膨胀的成因;选项D 错误;是需求拉上型通货膨胀的成因。

A. 3

B. 4

C. 5

D. 6

解析:解析:《管理办法》规定,独立董事原则上最多在三家境内上市公司担任独立董事,并应当确保有足够 的时间和精力有效地履行独立董事的职责。故选A 选项。

A. 2500号

B. 3500号

C. 4000号

D. 4500 号

解析:解析:此题考查出产产品累计号的理解。根据公式,本车间出产累计号数=最后车间出产累计号+本车间 出产提前期×最后车间平均日产量,计算如下:(1)最后车间累计号:案例已知装配车间是最后车间,其累计编号为“2000°号。(2)本车间出产提前期:即机械加工车间的出产提前期,案例已知为“30”天。(3)最后 车间平均日产量案例已知为“50 台。将上述数据代入公式,设备加工车间出产累计号数=2000+30×50=2000+1500=3500(号)。

A. 总收益

B. 供给量

C. 边际收益

D. 单位产品价格

解析:解析:考点是平均收益。总收益=销售量×单位产品价格.平均收益=总收益/销售量。可见,平均收益= 单位产品价格。

A. 净资产总额

B. 资产负债率

C. 流动比率

D. 总资产周转率

E. 利润总额

解析:解析:考点是偿债能力分析。选项BC 正确:反映企业偿债能力的指标有流动比率.速动比率.现金比率资 产负债率.产权比率.已获利息倍数。选项AC 不属于分析指标为干扰项选项D 反应的营运能力

A. 其他应付款

B. 应交税费

C. 预付账款

D. 短期借款

E. 在建工程

解析:解析:流动负债是指预计在一个正常营业周期中清偿,或者主要为交易目的而持有,或者 自资产负债表日起1年内(含1年)到期应予以清偿或者企业无权自主地将清偿推迟至资产 负债表日后1年以上的负债。流动负债主要包括短期借款.应付票据及应付账款预收款项 应付职工薪酬应交税费.其他应付款等,预付账款和在建工程不属于流动负债。

A. 加工对象不同

B. 加工广度不同

C. 责任人不同

D. 附加价值不同

解析:解析:流通加工与生产加工的区别体现在以下几个方面:①加工对象不同(选项A 属于)。流通加工的对象 是进入流通领域的商品,具有商品性质生产加工的对象是某种最终产品形成过程中的原材料零部件或 半成品。②加工深度不同(选项B 不属于,是深度不同而不是广度不同) 。流通加工一般是简单加工,其 加工内容是浅层次,如板材的剪裁.玻璃开片等生产加工的复杂程度以及加工深度要远远高于流通加工。 ③责任人不同(选项C 属于)。流通加工是由流通企业负责和组织,以满足消费者要求为目的进行的加工 活动组织:生产加工以生产企业为责任人和组织者,更多要符合产品设计和加工技术要求。④附加价值 不同(选项D 属 于)。从价值观点看,生产加工在于创造商品的价值和使用价值,而流通加工在于完善商 品的使用价值, 一般在不对加工对象做大的改变的情况下提高商品价值。题目问的是【不属于】的是, 故 选B 选项。

A. 选择考核者

B. 确定考核方法

C. 明确考核标准

D. 绩效沟通

解析:解析:绩效考核的技术准备工作包括选择考核者(选项A).明确考核标准(选项C).确定考核方法(选项B) 等。 选 项D 属于绩效考核实施阶段的任务。

A. 宪法

B. 刑法

C. 民商法

D. 行政法

解析:解析:民商法主要调整市场力量发挥作用的经济领域。

A. 0.1327

B. 0.1005

C. 0.0754

D. 0.067

解析:解析:考点是长期借款资本成本率的计算。