A、 市场渗透战略

B、 市场开发战略

C、 新产品开发战略

D、 多元化战略

答案:C

解析:解析:考点是新产品开发战略的理解。新产品开发战略是密集型成长战略在产品上的扩展。它是企业在 现有市场上通过改造现有产品或服务,或开发新产品-服务而增加销售量的战略。从某种意义上说新产品 开发战略是企业成长和发展的核心。因此,选项C 正确。市场渗透战略是指企业通过更大的市场营销 力度,努力提高现有产品或服务市场上的份额,扩大产量及生产经营规模,从而提高销售收入和盈利水 平。市场开发战略是密集型成长战略在市场范围上的扩展,是将现有产品或服务引进新市场的战略。多 元化战略又称多样化战略.多角化战略.多种经营战略,是指一个企业同时在两个或两个以上行业中进行 经营的战略。

A、 市场渗透战略

B、 市场开发战略

C、 新产品开发战略

D、 多元化战略

答案:C

解析:解析:考点是新产品开发战略的理解。新产品开发战略是密集型成长战略在产品上的扩展。它是企业在 现有市场上通过改造现有产品或服务,或开发新产品-服务而增加销售量的战略。从某种意义上说新产品 开发战略是企业成长和发展的核心。因此,选项C 正确。市场渗透战略是指企业通过更大的市场营销 力度,努力提高现有产品或服务市场上的份额,扩大产量及生产经营规模,从而提高销售收入和盈利水 平。市场开发战略是密集型成长战略在市场范围上的扩展,是将现有产品或服务引进新市场的战略。多 元化战略又称多样化战略.多角化战略.多种经营战略,是指一个企业同时在两个或两个以上行业中进行 经营的战略。

A. 粮食

B. 天然气

C. 图书

D. 医疗器械

E. 钢铁

解析:解析:考点是增值税税率。选项ABC 正确纳税人销售或者进口包括粮食在内的农产品.自来水.暖气石油 液化气.天然气.食用植物油.冷气热水.煤气.居民用煤炭制品.食用盐农机.饲料.农药.农膜.化肥.沼气二甲 醚.图书.报纸杂志.音像制品电子出版物,税率为9%:提供交通运输邮政基础电信建筑.不动产租赁服 务,销售不动产,转让土地使用权,税率也为9%。选项DE 错误:一般属于13%税率

A. 建筑设备

B. 建筑材料

C. 建设工程

D. 食品

解析:解析:《产品质量法》所称的产品,是指经过加工制作,用于销售的产品。因此,天然存在或自然生长 的物品,以及非用于销售的物品,均不属于该法界定的产品范围。此外,《产品质量法》规定,建设工 程不适用该法规定;但建设工程使用的建筑材料,建筑构配件和设备,属于该法规定的产品范围的,适 用该法规定。

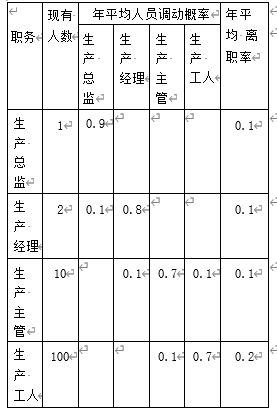

。(1)根据马尔可夫模型法计算,该企业2024年生产主管的内部供给量为()人。

。(1)根据马尔可夫模型法计算,该企业2024年生产主管的内部供给量为()人。

A. 10

B. 12

C. 17

D. 21

解析:解析:本题考查马尔可夫模型的计算。2024年生产主管内部供给量=10×0.7+100×0.1=17(人),故答案选C。

A. 原始凭证

B. 会计报表

C. 登记账簿

D. 会计记录

解析:解析:会计报表是以日常账簿资料为主要依据编制,总括反映企业财务状况经营成果和现金流量等会计 信息的书面文件。

A. 协议价格制和价格领袖制都是寡头垄断市场上的价格形成模型

B. 价格领袖制模型下领袖企业只需要考虑本企业的利益确定价格

C. 协议价格制模型是通过限制各个生产者的产量,使行业边际收益等于行业边际成本

D. 价格领袖制是行业中某一个占支配地位的企业率先确定价格,其他企业以这个价格作参照,并与其保 持一致

E. 协议价格制就是在生产者或销售者之间存在着某种市场份额划分协议的条件下,通过维持协议价格来使行业净收益最大

解析:解析:选项B 错误;价格领袖制模型领袖企业在确定价格时,不能只考虑本企业的利益,还必须考虑到整 个行业的供求状况,否则就会遭到其他寡头垄断企业的报复。选项A 正确寡头垄断市场上价格形成的 模型有很多,这里只简单介绍两个模型。第一个模型是协议价格制第二个模型是价格领袖制;选项CE 正 确协议价格制即在生产者或销售者之间存在着某种市场份额划分协议的条件下生产者或销售者之间共 同维持一个协议价格:使得行业净收益最大。其方式是限制各个生产者的产量使行业边际收益等于行业 边际成本。选项D 正确:价格领袖制即行业中某一个占支配地位的企业率先确定价格。其他企业则参照这 个价格来制定和调整本企业产品的价格,与其保持一致。综上所述本题选择ACDE

A. 调查员在调查中有意无意地诱导被调查者

B. 被调查者不愿意告诉实情而拒绝回答

C. 调查人员有意作弊

D. 受访者提供虚假信息

解析:解析:考点是抽样调查中的误差。选项ACD 属于;计量误差是指由于调查所获得的数据与其真值之间不 一致造成的误差。这种误差可能是由调查人员问卷设计.受访者等原因造成的。例如调查员在调查中有 意无意选项B 不属于计量误差:属于无回答误差。

A. 企业总体战略

B. 企业营销战略

C. 企业业务战略

D. 企业职能战略

解析:解析:企业战略一般分为三个层次企业总体占战略企业业务战略和企业职能战略。其中,企 业业务战略也称竞争战略或事业部战略,是企业内部各部门或所属单位在企业总体战略指 导下,经营管理某一个特定的经营单位的战略计划,是企业总体战略之下的子战略。企业 业务战略是经营一级的战略,它的重点是要改进一个业务单位在它所从事的行业中,或某一特定的细分市场中所提供的产品和服务的竞争地位。依据题干描述的,可知为企业业务 战略,故选C 选项。企业职能战略是为实现企业总体战略月标而对企业内部的各项关键的职能活动做出的统筹安排,是为贯彻实施和支持总体战略与业务战略而在特定的职能 领域内所制定的实施战略,包括生产制造战略.市场营销战略.财务管理战略.人力资源管理 战略和研究与开发战略等。企业职能战略主要解决资源利用效率问题使企 业资源利用效率最大化。企业总体战略一般是以企业整体为研究对象,研究整个企业生存发展过程中的 基本问题。

A. 水路运输

B. 铁路运输

C. 航空运输

D. 公路运输

解析:解析:运输方式主要分为五种,即铁路运输公路运输水路运输航空运输和管道运输。选项A 正 确:水路 运输的综合优势较为突出,适用于运距长.运量大.对运输时间要求不高的各种大宗货物运输,特别适用 于国际远洋运输。选项B 错误:铁路适合运送运量大.时间性强.可靠性要求高的一般货物和特种货物。从距离方面看,铁路适合中.长距离运输。选项C 错误航空运输只适宜运输体积小价值高的物资,常用于 国际贸易中贵重物品鲜活货物和精密仪器的运输。选项D 错误公路运输比较适宜在内陆地区进行短途 运输,可以深入山区及偏僻的农村进行货物运输,在远离铁路的区域从事干线运输。

A. 课税商品的供给与需求弹性

B. 课税商品的价格

C. 课税与经济交易的关系

D. 课税商品的种类

E. 课税范围的大小

解析:解析:考点是影响税负转嫁的因素。选项ACE 属于影响税负转嫁的因素包括:应税商品的供给与需求弹 性.课税商品的性质课税与经济交易的关系.课税范围的大小。选项D 不属于;商品种类如果是按照消费 者的需求及特征划分,如按消费者的衣食住用行划分,有食品类.服装类.鞋帽类.日用品类家具类家 用电器类纺织品类.‘五金电料类.厨具类等,通过这些种类无法确定是否能进行税负转嫁:商品性质是 指必需商品和非必需商品,必需品容易转嫁,反之不容易转嫁的;选项B 不属于;课税商品的价格不影响 税负转嫁:因为价值的高低无法判断为必需品或者非必需品故不影响。

A. 财政支出增长的集中度

B. 财政支出增长率

C. 财政支出增长的边际倾向

D. 财政支出增长的弹性系数

解析:解析:考点是财政支出规模变化的指标。选项BCD 属于:反映财政支出规模变化的指标包括财政支出增 长率.财政支出增长的弹性系数财政支出增长的边际倾向。选项A 不属于:当选