A、 加工和配送结合

B、 加工和配套结合

C、 加工和运输结合

D、 加工和商流结合

答案:C

解析:解析:选项A 错误:加工和配送结合是指在配送节点设置流通加工,一方面按配送需要进行加工,另一方 面加工是配送业务流程中分拣配货的一环,加工后的产品直接进入送货作业,无须单独设置一个加工 的中间环节,也提高了配送服务水平,例如混凝土的配送。选项B 错误加工和配套结合是指对配套要求 比较高的产品,配套的主体来自不同的生产企业,完全配套有时无法依靠现有的生产企业来做,进行适 当的流通加工可以有效地进行配套,展现流通的“桥梁与“纽带的作用和能力。选项C 正确:加工和运 输结合是指流通加工可以有效衔接干线运输与支线运输,促进两种运输形式的合理化。在支线运输转干 线运输或干线运输转支线运输时,按干线或者支线运输的合理要求进行适当加工,可以提高运输转载水 平。选项D 错误加工和商流结合是指通过流通加工有效促进消费,使商流合理化。例如通过简单改变 包装,形成方便的购买量,或者通过组装.调试等都可以有效促进商流。

A、 加工和配送结合

B、 加工和配套结合

C、 加工和运输结合

D、 加工和商流结合

答案:C

解析:解析:选项A 错误:加工和配送结合是指在配送节点设置流通加工,一方面按配送需要进行加工,另一方 面加工是配送业务流程中分拣配货的一环,加工后的产品直接进入送货作业,无须单独设置一个加工 的中间环节,也提高了配送服务水平,例如混凝土的配送。选项B 错误加工和配套结合是指对配套要求 比较高的产品,配套的主体来自不同的生产企业,完全配套有时无法依靠现有的生产企业来做,进行适 当的流通加工可以有效地进行配套,展现流通的“桥梁与“纽带的作用和能力。选项C 正确:加工和运 输结合是指流通加工可以有效衔接干线运输与支线运输,促进两种运输形式的合理化。在支线运输转干 线运输或干线运输转支线运输时,按干线或者支线运输的合理要求进行适当加工,可以提高运输转载水 平。选项D 错误加工和商流结合是指通过流通加工有效促进消费,使商流合理化。例如通过简单改变 包装,形成方便的购买量,或者通过组装.调试等都可以有效促进商流。

A. 经济全球化的影响

B. 网络信息技术的影响

C. 顾客需求特征的影响

D. 渠道纵向一体化的影响

解析:解析:考点是渠道扁平化的原因。渠道扁平化的原因包括:网络信息技术的影响( 选项B)渠道纵向一体化 的影响(选项D)和顾客需求特征的影响(选项C)。选 项A 经济全球化是电子商务的产生背景,题目问的 是【不属于】的是,故选A 选项。

A. 税收管理权限

B. 税负是否转嫁

C. 税收与价格关系

D. 课税对象的不同

解析:解析:考点是税收分类。选项D 正 确:按课税对象的不同,税收分为所得税货物和劳务税.财产税资源税 行为目的税。选项B 错误:按税负能否转嫁划分为直接税和间接税。选项A 错误:按税收管理权限和使用权限划分为中央税地方税.中央和地方共享税。选项C 错误:按税收与价格的关系划分为价内税和价外税。按计量课税对象的标准不同划分为从价税和从量税。

A. 一般公共预算中安排了大量的社会保障支出

B. 社会保险基金预算可以用于平衡一般公共预算

C. 社会保险基金预算不能用于平衡一般公共预算

D. 国有资本经营预算和政府性基金预算中,都可以调剂部分资金用于社会保障

E. 社会保险基金预算可以调剂部分资金用于平衡国有资本经营预算和政府性基金预算

解析:解析:四类预算分别是政府凭借不同身份或基于不同的受托管理关系,从不同渠道筹集资金用于相应的 支出。选项BE 错 误 ,C 正确:(1)社会保险基金预算不能用于平衡一般公共预算等其他预算;选项A 正确:(2)一般公共预算中安排了大量的社会保障支出;选项D 正确;(3)国有资本经营预算和政府性基金预算中,都可以调剂部分资金用于社会保障。综上所述本题选择ACD

A. 向债务人表示撤销其行为

B. 向工商行政管理机关请求撤销债务人的行为

C. 请求人民法院撤销债务人的行为

D. 要求第三人返还财产

解析:解析:债权人撤销权是指当债务人所为的减少其财产的行为危害债权实现时,债权人为保全其债权得请 求法院撤销债务人该行为的权利。

A. 劳动力市场需求状况

B. 员工使用情况

C. 社会发展趋势

D. 行业经济形势

解析:解析:选项B 正确:企业内部信息有企业发展战略.经营计划人力资源现状(包括员工数量和构成员工使用 情况.教育培训情况.离职率和流动性等)。选项ACD 错误:企业外部环境信息包括宏观经济形势和行业经 济形势.技术发展趋势.产品市场竞争状况劳动力市场供求状况人口和社会发展趋势以及政府政策等。ACD 属于人力资源信息的外部环境信息。

。(3)若该企业采用定性决策方法进行新产品决策,可以选用的方法有()。

。(3)若该企业采用定性决策方法进行新产品决策,可以选用的方法有()。

A. 德尔菲法

B. 杜邦分析法

C. 波士顿矩阵分析

D. 名义小组技术

E. 多元化战略

解析:解析:定性决策方法也称主观决策法,是直接利用人们的知识.智慧和经验,根据已掌握的有关资料对决 策的内容进行分析和研究,对决策的方案进行评价和选优。主要方法包括头脑风暴法.德尔菲法(选项A).名义小组技术(选项D).哥顿法。选项B 错误:杜邦分析法属于战略控制方法。选项C 错误:波士顿矩阵分 析属于企业内部环境分析的方法。综上所述,本题应选择AD 选项。

A. 长期借款

B. 应付工资

C. 应付账款

D. 其他应付款

解析:解析:A选项正确:是指企业向银行或其他金融机构借入的期限超过一年或一个营业周期以 上的借款,属于非流动负债。B 选项错误现在通常称为“应付职工薪酬”,指企业因职工 提供服务而需支付给职工的各种形式的报酬以及其他相关支出,一般在一年内需要偿还, 因此属于流动负债。C 选项错误:指企业因购买材料.商品或接受劳务供应等而应付给供货 单位的款项,一般也是一年内需要偿还的,因此属于流动负债。D 选项错误:是指企业在 商品交易业务以外发生的应付.暂收款项,包括应付租入固定资产和包装物的租金存入保 证金等,这些通常也在一年内需要偿还,因此也属于流动负债。

A. 生产任务可以自动修改

B. 提高生产质量

C. 提高员工工作满意度

D. 可以用来检查零部件生产的成套性

解析:解析:此题考查提前期法编制生产作业计划的优点。提前期法的优点包括:①各个车间可以平衡地编制生 产作业计划:②不需要预计当月任务完成情况;③生产任务可以自动修改(选项A);④可以用来检查零部件 生产的成套性(选项D)。

A. 要约并购

B. 协议并购

C. 现金购买式并购

D. 杠杆并购

解析:解析:选项A 错误:要约并购是买方向目标公司的股东就收购股票的数量.价格期限.支付方式等发布公开 要约,以实现并购目标公司的并购方式。选项B 错误:协议并购是指买卖双方经过一系列谈判后达成共 识,通过签署股权转让受让协议实现并购的方式。选项C 错误现金购买式并购即并购企业用现金购买 被并购企业的资产或股权(股票)。选项D 正确:杠杆并购即并购企业利用被并购企业资产的经营收入,来支付并购价款或作为此种支付的担保的并购方式。

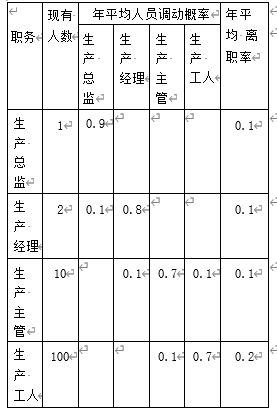

。(1)根据马尔可夫模型法计算,该企业2024年生产主管的内部供给量为()人。

。(1)根据马尔可夫模型法计算,该企业2024年生产主管的内部供给量为()人。

A. 10

B. 12

C. 17

D. 21

解析:解析:本题考查马尔可夫模型的计算。2024年生产主管内部供给量=10×0.7+100×0.1=17(人),故答案选C。