A、 直接税

B、 间接税

C、 增值税

D、 财产税

答案:A

解析:解析:考点是税收的分类。选项A 正确;直接税是指由纳税人直接负担税负.不发生税负转嫁关系的税收, 如所得税和财产税;。选项D 错误:题干为是所得税属于什么,财产税属于直接税不属于所得税选项BC 错误;间接税是指纳税人能将税负转嫁给他人负担的税收,如消费税和增值税。

A、 直接税

B、 间接税

C、 增值税

D、 财产税

答案:A

解析:解析:考点是税收的分类。选项A 正确;直接税是指由纳税人直接负担税负.不发生税负转嫁关系的税收, 如所得税和财产税;。选项D 错误:题干为是所得税属于什么,财产税属于直接税不属于所得税选项BC 错误;间接税是指纳税人能将税负转嫁给他人负担的税收,如消费税和增值税。

A. 低成本优势

B. 本土化的经营战略

C. 国家间的协调统一

D. 服务的高度标准化

解析:解析:跨国战略是在全球竞争激烈的情况下,即考虑降低成本形成以经验为基础的成本效益和区位效益, 同时注意东道国市场的需要,注重产品的差异化和本土化的经营战略。采取跨国战略是为了同时取得低 成本优势.产品差异化优势和技术的扩大效应:①通过区位经济.规模经济和学习效应获得低成本;②通过在区域市场满足不同需求实现产品差异化;③通过公司在全球运营网络的子公司间实行技术流动实现技 术的扩大效应。因此,选项A 正确。

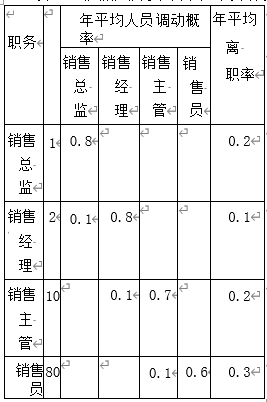

。(2)根据马尔可夫模型法计算,该企业2024年销售主管内部供给量为()人。

。(2)根据马尔可夫模型法计算,该企业2024年销售主管内部供给量为()人。

A. 10

B. 12

C. 15

D. 21

解析:解析:本题考查预测人力资源供给的马尔可夫模型法。由题干表格可知,销售主管有10%是从销售员提 拔的,还有70%是原有的销售主管,所以内部供应量=80×0.1+10×0.7=15(人)。

A. 25万~50万元

B. 25万~75万元

C. 50万~75万元

D. 50万~100万元

解析:解析:考点是股东的义务之缴纳出资。公司的发起人.股东在公司成立后,抽逃其出资的,由公司登记机 关责令改正,处以所抽逃出资金额5%以上15%以下的罚款;对直接负责的主管人员和其他直接责任人员 处以3万元以上30万元以下的罚款。依据题干表述,王某抽逃出资额500万元。按照5%15%的罚率, 应对王某处以罚款25万75万元。因此,选项B 正确。

A. 政府

B. 企业

C. 市场

D. 社会

解析:解析:考点是技术创新的过程与模式。强化企业科技创新主体地位,发挥科技型骨干企业 引领支撑作用,营造有利于科技型中小微企业成长的良好环境,推动创新链.产业链资金 链人才链深度融合。故选B 选项。

A. 单位活期存款

B. 单位定期存款

C. 财政存款

D. 个人存款

解析:解析:考点是货币供给层次的划分。M0= 流通中货币M1,=M0+ 单位活期存款 M2=M1+ 单位定期存款+个人存款+其他存款(财政存款除外)因此M1 是 在M0 的基础上增加了单位活期存款。

A. 进入被调查的经营者的营业场所或者其他有关场所进行检查

B. 询问被调查的经营者.利害关系人或者其他有关单位或者个人,要求其说明有关情况

C. 查阅复制被调查的经营者.利害关系人或者其他有关单位或者个人的有关单证协议会计 账簿业务函电.电子数据等文件.资料

D. 查封扣押相关证据

E. 查封经营者的银行账户

解析:解析:反垄断执法机构调查涉嫌垄断行为,可以采取下列措施:①进入被调查的经营者的营 业场所或者其他有关场所进行检查;②询问被调查的经营者.利害关系人或者其他有关单位 或者个人,要求其说明有关情况:③查阅复制被调查的经营者利害关系人或者其他有关单 位或者个人的有关单证协议会计账簿业务函电.电子数据等文件.资料:④查封.扣押相关证 据;⑤查询经营者的银行账户。采取前述规定的措施,应当向反垄断执法机构主要负责人 书面报告,并经批准。故选项E 错误。

A. 速动比率

B. 产权比率

C. 现金比率

D. 资产负债率

解析:解析:考点是偿债能力分析。速动比率反映企业短期内可变现资产偿还短期内到期债务的能力。

A. 初始现金流量

B. 营业现金流量

C. 终结现金流量

D. 自由现金流量

解析:解析:投资中的现金流量是指一定时间内由投资引起各项现金流入量现金流出量及现金净流量的统称。通常按项目期间,将现金流量分为初始现金流量营业现金流量和终结现金流量。初始现金流量(选项A) 是指开始投资时发生的现金流量,总体是现金流出量,包括①固定资产投资.②流动资产投资.③其他投 资费用.④原有固定资产的变价收入。营业现金流量是是指投资项目投入使用后,在其寿命周期内由于 生产经营活动所带来的现金流入和现金流出,生产经营活动产生的净现金流量是指现金流入量和现金流 出量的差额。终结现金流量(选项C) 是指投资项目完结时所发生的现金流量,主要包括:①固定资产的残 值收入或变价收入;②原来垫支在各种流动资产上的资金的收回;③停止使用的土地的变价收入等。由此 可得,流动资产投资额应计入初始现金流量和终结现金流量。

A. 选举和更换董事监事

B. 审议批准董事会的报告

C. 对公司发行债券做出决议

D. 制定公司的基本管理制度

E. 修改公司章程

解析:解析:《公司法》规定:股东会行使下列职权:(一)选举和更换董事监事,决定有关董事监事的报酬事项 (A 选项正确):(二)审议批准董事会的报告(B 选项正确);(三)审议批准监事会的报告;(四)审议批准公司的利 润分配方案和弥补亏损方案;(五)对公司增加或者减少注册资本作出决议;(六)对发行公司债券作出决议(C 选项正确):(七)对公司合并分立解散清算或者变更公司形式作出决议:(八)修改公司章程(E 选项正确):(九)公司章程规定的其他职权。股东会可以授权董事会对发行公司债券作出决议。选项D 属于董事 会的职权。

A. 购买食品

B. 缴纳所得税

C. 支付房租

D. 支付燃气费

E. 偿还房贷

解析:解析:考点是市场营销宏观环境。( 1)市场营销宏观环境中的经济环境包括收入消费支出储蓄与信贷经 济发展水平等因素。( 2)在收入因素中,消费者收入是一个重要因素。消费者收入是指消费者通过各种 渠道获得的货币收入的总和,包括工资奖金红利股息利息.提成.遗产继承等。消费者收入的变化主要 受国民收入的影响,消费者收入是形成社会购买力的主要因素。消费者收入包括:①可支配收入与可任 意支配收入。可支配收入是指个人收入减去直接负担的各项税款(如所得税消费税等)和非税性负担(如 工会会费.住房公积金等)之后的余额。可任意支配收入是指个人可支配收入减去维持生命所必需的支出 (如购买食品,支付房租.燃气费暖气费水电费等)和其他固定支出(如分期付款归还贷款等)之后的余额 (ACDE 选项正确),这部分收入越多,人们的消费水平越高,企业的营销机会也就越多。②货币收入和 实际收入。货市收入是指消费者收入的总和。实际收入则是指考虑通货膨胀因素之后,这些货币收入所 具有的实际购买力。实际收入影响实际购买力。