A、 一致性

B、 无偏性

C、 有效性

D、 确定性

答案:C

解析:解析:考点是估计量的性质。选项C 正确:估计量方差越大,说明用可能的样本估计值之间差异越大,用 样本统计量估计总体参数的效率就越低,抽样误差越大,是对估计量有效性的理解。选项A 错误;估计 量的一致性。随着样本量的增大,估计量的值如果稳定于总体参数的真值这个估计量就有一致性,可称为 一致估计量。选项B 错误:由于方差是度量分布密集或离散状况的重要指标,估计量方差常用于描述抽样 误差。估计量方差越大,说明用可能的样本估计值之间的差异越大用样本统计量估计总体参数的效率就 越低.抽样误差越大。选项D 错误:为干扰项

A、 一致性

B、 无偏性

C、 有效性

D、 确定性

答案:C

解析:解析:考点是估计量的性质。选项C 正确:估计量方差越大,说明用可能的样本估计值之间差异越大,用 样本统计量估计总体参数的效率就越低,抽样误差越大,是对估计量有效性的理解。选项A 错误;估计 量的一致性。随着样本量的增大,估计量的值如果稳定于总体参数的真值这个估计量就有一致性,可称为 一致估计量。选项B 错误:由于方差是度量分布密集或离散状况的重要指标,估计量方差常用于描述抽样 误差。估计量方差越大,说明用可能的样本估计值之间的差异越大用样本统计量估计总体参数的效率就 越低.抽样误差越大。选项D 错误:为干扰项

A. 许诺战略

B. 法律战略

C. 信息交换战略

D. 请求战略

解析:解析:考点是渠道权力的运用。选项A 错误:许诺战略,表现为“如果你按照我说的去做,我会奖励你”。 选 项B 正确法律战略,表现为“你必须按照我说的去做,因为从某种意义讲,你已经同意这样做了”。 选 项C 错误:信息交换战略表现为“无须说明我想要的是什么我们来探讨什么对我的合作伙伴更有利”。 选 项D 错 误:请求战略表现为“请按照我希望的去做”。

A. 全面履行.诚信绿色原则

B. 平等对待各类市场主体原则

C. 坚持市场化法治化国际化原则

D. 建立统一开放竞争有序的现代市场体系原则

E. 国家持续深化简政放权放管结合.优化服务改革的原则

解析:解析:考点是营商环境的概念和优化营商环境的基本原则。选项A 属于合同履行的基本原则。

A. 倾销对出口国本身不会产生不利影响

B. 倾销会阻碍进口国相关产业发展

C. 倾销会扰乱出口国市场秩序

D. 倾销会使第三国在进口国的市场份额减少

解析:解析:.题考查倾销的相关概念。选项A 错误;倾销除了会对进口国造成实质性伤害外,对出口国本身和第三 国也会产生不利的影响:选项B 正确:对进口国来说,倾销挤占了进口国相同产品生产厂商的市场份额会阻碍进口国相关产业发展:倾销会向进口国市场的生产者和消费者传递错误的价格信号.扰乱进口国市场 秩序:发达国家新兴产业产品倾销将抑制发展中国家新兴产业的建立和发展。选项C 正确:对出口国来说。 倾销容易引发出口国国内相似产品生产厂商的过度价格竞争.扰乱出口国市场秩序倾销企业为弥补在出 口倾销中带来的损失.通常会利用出口国市场需求弹性小的状况来维持较高的垄断价格.损害了出口国消 费者的利益。选项D 正确倾销除会对进口国造成实质性伤害以外,对出口国本身和第三国也会产生不利 的影响。对第三国来说.在进口国市场上存在第三国同类产品竞争的情况下:倾销也会导致进口国对第三 国产品的需求下降,使第三国在进口国的市场份额减少。

A. 敏感程度越高,经营风险越小

B. 敏感程度越高,经营风险越大

C. 敏感程度越低,经营风险越小

D. 敏感程度越低,经营风险越大

解析:解析:考点是营业杠杆。选项B 正确,营业杠杆系数越大,表示企业息税前盈余对销售量变化的敏感程 度越高,经营风险越大。

A. 预算

B. 补贴

C. 税收

D. 公债

解析:解析:考点是财政政策工具。选项A 正 确;预算调节经济的作用主要表现在财政收支的规模及其差额上。 选项B 错误:财政补贴政策。一般来讲,享受政府财政补贴的对象大多是低收入群体。通过增加财政补贴。 可以提高低收入群体的可支配收入水平,促进社会公平分配。选项C 错误税收政策。在经济繁荣时期政 府通过提高税率.减少税收优惠等途径增加税收减少企业和个人可支配收入.抑制企业和个人的投资需求 和消费需求,降低社会总需求,使过快或过热的经济增长平稳回落或降温。相反,在经济萧条时期政府通过 降低税率.实行更多税收优惠等途径减少税收,增加企业和个人可支配收入鼓励企业和个人的投资需求和 消费需求,增加社会总需求,促进经济增长。选项D 错误;公债政策。在公债发行中通过期限种类的不同设 计和调换公债长短期限等办法,可以对经济运行产生扩张或者紧缩的影响:通过调整国债发行利率水平影 响金融市场利率的变化,可以对经济运行产生扩张性或者紧缩性的影响。

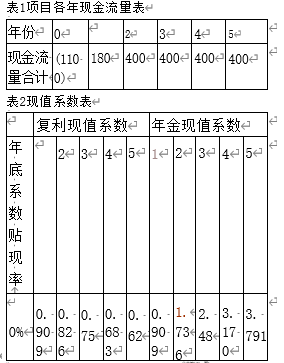

(1 )该项目的终结现金流量为()万元。

(1 )该项目的终结现金流量为()万元。

A. 100

B. 200

C. 300

D. 320

解析:解析:本题考查现金流量估算。终结现金流量是指投资项目完结时所发生的现金流量,包括:固定资产的 残值收入或变价收入:原来垫支在各种流动资产上的资金的收回;停止使用的土地的变价收入等。在该题目中,涉及到的终结现金流量是期末残值收入为100万元;流动资产投资100万元。所以,该项目的终 结现金流量为200万元。

A. 重购性

B. 廉价性

C. 时尚性

D. 产品标准化

E. 产品个性化

解析:解析:考点是适合网上销售产品的特点。适合网上销售的产品有信息产品.有形产品和网上服务。由于顾 客的特点和网上体验的局限性,适合做网上销售的产品应具备的特点包括产品标准化(选项D).重购性(选项A) 时尚性(选项C).廉价性(选项B) 。选 项E 产品个性化不正确,综上所述,本题应选择 ABCD 选 项 。

A. 新产品开发战略是密集型成长战略在产品上的扩展

B. 实施新产品开发战略可以充分利用现有产品的声誉和商标,吸引对现有产品有好感的用户对新产品产 生关注

C. 新产品开发战略的优势在于企业对现有市场有充分的了解,产品开发针对性强,容易取得成功

D. 实施新产品开发战略的企业容易获取新市场的机会

E. 新产品开发战略是企业在现有市场上通过改造现有产品或服务,或开发新产品-服务而增加销售量的 战略

解析:解析:考点是新产品开发战略的相关知识。实施新产品开发战略的企业局限于现有的市场,容易失去获 取新市场的机会,选项D 错误。因此,选项ABCE 正确。

A. 1 日

B. 3日

C. 7日

D. 15 日

E. 1个 月

解析:解析:消费税的纳税期限:选项ABDE 正确:(1)消费税的纳税期限分别为1日3日.5日.10日.15日.1个月或 者1个季度。(2)纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定:不能按 照固定期限纳税的,可以按次纳税。选项C 错误:为干扰项

A. 多元化经营

B. 提高市场占有率

C. 扩大管理者职权

D. 自我实现层次需要

E. 以并购业绩保障经理职位

解析:解析:考点是企业并购重组的主观动因。主观动因是指企业所有者.管理者和目标公司管理者从各自利益 出发考虑的动因,包括:扩大管理者职权(选项C).以并购业绩保障经理职位(选项E)及自我实现层次需要 (选项D) 等。选项AB 属于并购重组的客观动因,因此本题应选择 CDE 选项。