A、 财政单一制

B、 财政联邦制

C、 财政复合制

D、 俱乐部制

答案:B

解析:解析:选项B 正确:财政联邦制模式:中央财政与地方财政之间地方上级财政与下级财政之间没有整体关 系,政府间的财政联系主要依靠分税制和转移支付制度来实现。选项A 错误:财政单一模式下的财政管 理体制,是指中央和地方各级政府在中央统一领导下,根据事权划分及与之相适应的财权财力划分,统 一财政预算和分级管理的一种体制模式。选项CD 错误;为干扰项

A、 财政单一制

B、 财政联邦制

C、 财政复合制

D、 俱乐部制

答案:B

解析:解析:选项B 正确:财政联邦制模式:中央财政与地方财政之间地方上级财政与下级财政之间没有整体关 系,政府间的财政联系主要依靠分税制和转移支付制度来实现。选项A 错误:财政单一模式下的财政管 理体制,是指中央和地方各级政府在中央统一领导下,根据事权划分及与之相适应的财权财力划分,统 一财政预算和分级管理的一种体制模式。选项CD 错误;为干扰项

A. 生产计划制订

B. 生产控制

C. 生产设计

D. 生产能力核算

解析:解析:生产控制是指为保证生产计划目标的实现,按照生产计划的要求,对企业的生产活动全过程的检 查监督分析偏差和合理调节的系列活动。依据题干表述,分析滞后原因,优化生产控制的特点,属于 生产控制的范畴。故选B 选项。企业生产能力的核算,是根据影响生产能力的3 个主要因素,在查清 和采取措施的基础上,首先计算设备组的生产能力,平衡后确定小组工段.车间的生产能力,然后备车 间再进行平衡,确定企业的生产能

A. 领先战略要求生产销售能力要较强

B. 与领先战略相比,跟随战略所承担的技术风险和市场风险要小得多

C. 领先战略收益大,风险大

D. 影响技术领先持久性的主要因素是技术的可复制性和后续开发速率

解析:解析:选项A 错误:领先战略要求技术开发能力很强,而跟随战略则要求生产销售能力要较强。

A. 开证行

B. 通知行

C. 议付行

D. 中央银行

解析:解析:选项A 错误:开证行一般是进口商所在地的银行。选项B 错误:通知行一般是出口商所在地的银行。 选项C 正 确:议付行是指愿意买入出口商的跟单汇票并垫付资金的银行。依据信用证的条款,议付行可 以是指定的银行,也可以是非指定的银行。选项D 错误:中央银行是国家中居主导地位的金融中心机构, 是国家干预和调控国民经济发展的重要工具。负责制定并执行国家货市信用政策,独具货市发行权,实 行金融监管。

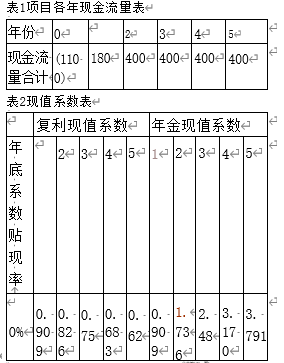

(4)评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的()。

(4)评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的()。

A. 投资回收期

B. 内部报酬率

C. 获利指数

D. 风险报酬系数

解析:解析:财务可行性评价指标分为非贴现现金流量指标和贴现现金流量指标。非贴现现金流量指标一般包 括投资回收期(选项A) 和平均报酬率。贴现现金流量指标是指考虑货币时间价值的指标,包括净现值内 部报酬率(选项B).获利指数(选项C)等。选项D 风险报酬系数属于风险衡量的指标。

其中银行借款 的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。请根据上 述资料,回答下列问题:(1)向银行借款的资本成本率为()。

其中银行借款 的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。请根据上 述资料,回答下列问题:(1)向银行借款的资本成本率为()。

A. 1.67%

B. 6.8%

C. 7.65%

D. 13.07%

解析:解析:本题考查个别资本成本率的计算。银行借款的资本成本率=[借款本金×利率×(1-所得税税率)]/[借 款本金×(1-筹资费用率)]=10%×(1-25%)/(1-2%)=7.65%。

A. 发现及界定问题

B. 寻求创新方案

C. 评估和决策创新方案

D. 实施及评价

E. 聘请外部专家

解析:解析:考点是管理创新的主要阶段。管理创新的主要阶段包括:发现及界定问题(选项A).寻求创新方案(选项 B).评估和决策创新方案(选项C) 实施及评价(选项D)。

A. 货市发行

B. 集中存款准备金

C. 经理国库

D. 最后贷款人

E. 保管外汇和黄金储备

解析:解析:作为国家的银行,中央银行代表国家贯彻执行财政金融政策,经理国库收支以及为国家提供各种 金融服务。主要体现在以下五个方面:①经理国库;②代理发行国家债券;③对国家提供信贷支持;④保管 外汇和黄金储备;⑤制定并监督执行有关金融管理法规。

A. 生产任务可以自动修改

B. 提高生产质量

C. 提高员工工作满意度

D. 可以用来检查零部件生产的成套性

解析:解析:此题考查提前期法编制生产作业计划的优点。提前期法的优点包括:①各个车间可以平衡地编制生 产作业计划:②不需要预计当月任务完成情况;③生产任务可以自动修改(选项A);④可以用来检查零部件 生产的成套性(选项D)。

A. 资产

B. 负债

C. 收入

D. 所有者权益

E. 净资产

解析:解析:政府财务会计要素中的资产.负债和净资产应当列入资产负债表,收入和费用应当列入收入费用表。

A. 选民在进行财政事务决策时,通常具有“财政幻觉”,只看到公共支出带来的好处而没有 看到税收负担的增长

B. 政府部门属于人力密集型部门,生产率较低的部门,政府部门的支出会随着生产率较高 部门支出的增长而增长

C. 政治家为获得支持和选票,更倾向于偏大的支出项目

D. 选民为了使能够获得各自利益的方案通过,不同利益方会“互投赞成票”

E. 在公共事务上,官僚机构掌握更为精确的成本信息,会出于自身利益考虑,提出较高预 算的方案,以最大化部门和个人的权力与利益

解析:解析:①选民在进行财政事务决策时,通常具有“财政幻觉”即他们通常更为关心扩大公共 支出能给自已带来的好处,而忽视了税收负担也有可能同时增长。日常的财政决策过程往 往是税收提案与支出提案分别表决,更加强化了这一幻觉,导致选民主动投票支持更大的 财政支出规模。②政治家为获得公众拥护和羸得选票,总是倾向于以更大的财政支出作为争取选民的手段,在控制支出时通常也难以压缩那些耗费巨大的长期项目和法律规定的权 利项目。③在很多公共事务上.往往是宫僚机构掌握着更精确的成本信息,出于自身利益 的考虑,他们往往提出规模较大的预算供代议机关表决,以最大化部门和个人的权利与利 益。④在任何一项具体的事务上,所谓的公共利益都很难界定,往往是选民各有其利益要 求,为了使符合白我利益的方案获得通过,不同的利益方可能会“互投赞同票”导致原本不可能通过的预算提案获得通过,从而增大了预算总规模。