A、 净出口

B、 居民消费支出

C、 政府购买

D、 劳动者报酬

E、 固定资产折旧

答案:ABC

解析:解析:考点是国内生产总值的计算方法。选项ABC 正确:支出法国内生产总值可以分为四个部分:(1)居民 消费支出;(2)固定投资支出;(3)政府购买;(4)净出口。选项DE 属于用收入法核算国内生产总值时的项目。 选项DE 错误;收入法是从生产过程中创造原始收入的角度来计算国内生产总值。各单位的增加值等于 一定时期内的劳动者报酬.固定资产折旧生产税净额营业盈余四项之和。所有单位增加值之和就是国内 生产总值。

A、 净出口

B、 居民消费支出

C、 政府购买

D、 劳动者报酬

E、 固定资产折旧

答案:ABC

解析:解析:考点是国内生产总值的计算方法。选项ABC 正确:支出法国内生产总值可以分为四个部分:(1)居民 消费支出;(2)固定投资支出;(3)政府购买;(4)净出口。选项DE 属于用收入法核算国内生产总值时的项目。 选项DE 错误;收入法是从生产过程中创造原始收入的角度来计算国内生产总值。各单位的增加值等于 一定时期内的劳动者报酬.固定资产折旧生产税净额营业盈余四项之和。所有单位增加值之和就是国内 生产总值。

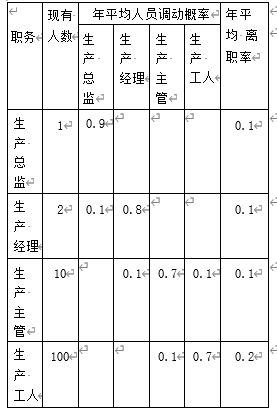

。(1)根据马尔可夫模型法计算,该企业2024年生产主管的内部供给量为()人。

。(1)根据马尔可夫模型法计算,该企业2024年生产主管的内部供给量为()人。

A. 10

B. 12

C. 17

D. 21

解析:解析:本题考查马尔可夫模型的计算。2024年生产主管内部供给量=10×0.7+100×0.1=17(人),故答案选C。

A. 抽样调查是非全面调查,因而无法推断总体

B. 统计报表以一定的原始数据为基础

C. 重点调查是全面调查

D. 典型调查的着眼点不在总体数量特征上

E. 统计报表的类型多样

解析:解析:考点是统计调查方式。抽样调查是非全面调查,但是它可以根据样本调查结果来推断总体的数量 特征,选项A 错误。重点调查是非全面调查,选项C 错误。

A. 使用权

B. 处分权

C. 收益权

D. 占有权

解析:解析:考点是所有权。处分权是所有权内容的核心,是拥有所有权的根本标志。

A. 确定企业愿景

B. 评价和选择战略方案

C. 确定企业使命与战略目标

D. 分析价值系统

E. 准备战略方案

解析:解析:考点是企业战略制定的内容。(1)企业战略制定是从企业发展的全局出发,以实现企业使命和战略 目标为指导方向,综合分析行业的动态变化,评估和预测竞争对手的行动,制定企业战略的过程。(2) 内容包括:1)确定企业愿景.使命与战略目标(选项AC):2)准备战略方案(选项E):3)评价和选择战略方案(选 项 B) 。因此,选项ABCE 正确。

A. 记账凭证账务处理程序

B. 多栏式日记账账务处理程序

C. 日记总账账务处理程序

D. 科目汇总表账务处理程序

解析:解析:我国各经济单位通常选择5种账务处理程序:记账凭证账务处理程序.汇总记账凭证账务处理程序.科目汇总表账务处理程序多栏式日记账账务处理程序和日记总账账务处理程序。其中,最基本的是记 账凭证账务处理程序。

A. 必须是不独立的法律主体

B. 必须是独立的法律主体

C. 与法律主体无关

D. 可以是一个独立的法律主体,也可以不是一个独立的法律主体

解析:解析:考点是会计基本前提。会计主体不同于法律主体,会计主体可以是一个独立的法律主体,也可以 不是一个独立的法律主体。

A. 总体

B. 样本

C. 抽样框

D. 抽样单元

解析:解析:考点是样本。抽样调查中,调查的具体实施是针对样本而言的。

A. 被确认的项目是通过经济业务活动所产生的,其交易性质符合会计要素的要求

B. 确定该业务应确认为哪个会计要素

C. 该项目应有可以计量的属性

D. 与项目有关的未来经济利益流入或流出企业的不确定性能明确地评估

解析:解析:1.考点是会计确认的标准。2.教材的原文:会计确认应当符合一定的标准,确认的一般标准包括:一 是被确认的项目是通过经济业务活动所产生的,其交易性质符合会计要素的要求:(选项A) 二是与该项目 有关的未来经济利益流入或流出企业的不确定性能明确地评估;(选项D) 三是该项目应有可以计量的属性, 如价值成本等,并能可靠地进行计量。(选项C)根据以上标准,在确认收入时,应当及时,并坚持权责 发生制;在确认费用时,应当按照收入和对应发生的费用配比的要求操作。3.选项B 是会计确认要解决的问题。

A. 债务人放弃其到期债权

B. 债务人无偿转让其财产

C. 债务人以明显不合理的低价转让其财产,且受让人知道该情形

D. 债务人以低价转让其财产,受让人不知道该情形

E. 债务人经营状况严重恶化

解析:解析:根据《民法典》的规定,债权人的撤销权主要在以下几种情形下行使:①债务人以放弃其债权放弃债权担保.无偿转让财产等方式无偿处分财产权益,或者恶意延长其到期债权的履行期限,影响债权人 的债权实现的;( 故AB 正 确)②债务人以明显不合理的低价转让财产.以明显不合理的高价受让他人财产 或者为他人的债务提供担保,影响债权人的债权实现,债务人的相对人知道或者应当知道该情形的。撤 销权的行使范围以债权人的债权为限。(故 C 正 确)

A. 单件

B. 小批量

C. 成批轮番

D. 大批大量

解析:解析:考点是期量标准。选项AB 错误:单件小批生产企业的期量标准有生产周期.生产提前期等。选项C 错误:成批轮番生产企业的期量标准有批量生产周期生产间隔期.生产提前期等。选项D 正确:大批大量 生产企业的期量标准有节拍或节奏.流水线的标准工作指示图表.在制品定额等。