A、 中长期生产计划

B、 月度生产计划

C、 年度生产计划

D、 生产作业计划

答案:C

解析:解析:企业的生产计划一般分为中长期生产计划.年度生产计划和生产作业计划。年度生产 计划是以计划期现实的市场状况和充分利用现有生产能力为依据制定的企业生产纲领,是 考核企业生产水平和经营状况的主要依据。故选C 选项。中长期生产计划是企业中长期发展计划的重要组成部分,计划期一般是三年或五年,也有年限更长的。生产作业计划是 企业年度生产计划的具体化,是贯彻实施生产计划为组织企业日常生产活动而编制的执 行性计划。

A、 中长期生产计划

B、 月度生产计划

C、 年度生产计划

D、 生产作业计划

答案:C

解析:解析:企业的生产计划一般分为中长期生产计划.年度生产计划和生产作业计划。年度生产 计划是以计划期现实的市场状况和充分利用现有生产能力为依据制定的企业生产纲领,是 考核企业生产水平和经营状况的主要依据。故选C 选项。中长期生产计划是企业中长期发展计划的重要组成部分,计划期一般是三年或五年,也有年限更长的。生产作业计划是 企业年度生产计划的具体化,是贯彻实施生产计划为组织企业日常生产活动而编制的执 行性计划。

A. 哥顿法

B. 德尔菲法

C. 思维共振法

D. 名义小组技术

解析:解析:考点是定性决策方法中的头脑风暴法。头脑风暴法又称思维共振法,其目的在于创造一种自由思 考与讨论的氛围,诱发创造性思维的共振和连锁反应,产生更多的创造性思维。因此,选项C 正确。德尔菲法又称专家调查法,是由美国著名的兰德公司首创的被用于预测和决策的方法。该方法以匿名方 式通过几轮函询征求专家的意见,预测组织小组对每一轮的意见进行汇总整理后作为参考再发给各专家, 供他们分析判断,以提出新的结论。几轮函询后,专家意见渐趋一致,最后供决策者进行抉择。名义小 组技术是指以一个小组的名义来进行集体决策,而并不是实质意义上的小组讨论,要求每个与会者贡献 出自己的观点,其特点是与会者背靠背,独立思考。哥顿法又称提喻法。该方法由美国学者哥顿发明,是一种由会议主持人指导进行集体讨论的定性决策方法。首先由会议主持人把决策问题向会议成员做笼 统的介绍,其次由会议成员(即专家成员)自由讨论解决方案,当会议进行到适当时机时,决策者将决策 的具体问题展示给会议成员,使会议成员的讨论进一步深化,最后由决策者吸收讨论结果,进行决策。

其中银行借款 的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。请根据上 述资料,回答下列问题:(3)经分析,该企业应选 择 ( ) 。

其中银行借款 的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。请根据上 述资料,回答下列问题:(3)经分析,该企业应选 择 ( ) 。

A. 方案1

B. 方案2

C. 方案1或者方案2

D. 都不选

解析:解析:本题考查综合资本成本率的计算。方案1的银行长期借款资本成本率=20010%(1-25%)/200(1-2%)=0.0765;方案2的银行长期借款资本成本率=30010%(1-25%)/300(1-2%)=0.0765;方案1的综合资本成 本率=200/1000×7.65%+500/1000×10%+300/1000×12%=10.13%方案2的综合资本成本率=300/1000×7.65%+400/1000×8%+300/1000×12%=9.095%。方案2的综合资本成本率低于方案1的,所以 应该选方案2。

A. 无民事行为能力人签订的合同

B. 违背公序良俗的合同

C. 无权处分他人财产而订立的合同

D. 行为人与相对人以虚假的意思表示签订的合同

E. 合同的主体不具有相应的民事行为能力

解析:解析:无效合同的种类主要包括:(1)无民事行为能力人签订的合同。【选项A 正确】(2)违反法律.行政法 规的强制性规定的合同。但是该强制性规定不导致民事法律行为无效的除外。(3)违背公序良俗的合同。 【 选 项B 正确】(4)行为人与相对人以虚假的意思表示签订的合同。【选项D 正确】(5)行为人与相对人 恶意串通损害他人合法权益而签订的合同。选项CE 属于效力待定的合同。

其中银行借款 的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。请根据上 述资料,回答下列问题:(1)向银行借款的资本成本率为()。

A. 1.67%

B. 6.8%

C. 7.65%

D. 13.07%

解析:解析:本题考查个别资本成本率的计算。银行借款的资本成本率=[借款本金×利率×(1-所得税税率)]/[借 款本金×(1-筹资费用率)]=10%×(1-25%)/(1-2%)=7.65%。

A. 信用证是商业信用

B. 信用证的开立不以买卖合同为依据

C. 信用证结算过程是一种单据的买卖过程

D. 信用证是一种独立的文件

E. 信用证交易的原则是凭单付款

解析:解析:此题考查信用证的特点。信用证具有以下特点:①信用证是一种银行信用。信用证结 算方式是一种银行信用,开证行以自己的信用做付款保证,银行处于第一付款人的地位。相对于汇付和托收,对出口商来说,信用证结算使得收款的安全性大为提高。②信用证是 一种独立的文件。信用证的开立以买卖合同为依据,但信用证一经开出,就成为独立于买 卖合同的另一种契约,不受买卖合同的约束。③信用证是一种单据的买卖。在信用证结算 方式之下,实行的是凭单付款的原则。相关方处理的是单据,而不是与单据有关的货物服务或其他行为。在信用证条件下,实行所谓“严格符合的原则”。“严格符合的原则”不仅 要做到“单.证一致”,即受益人提交的单据在表面上与信用证规定的条款一致;还要做到“单.单一致”,即受益人提交的各种单据之间表面上一致。故AB 错误,应选。

A. 内企业

B. 技术创新小组

C. 新事业发展部

D. 企业技术中心

解析:解析:选项A 正确:内企业模式主要是指企业为了鼓励创新,允许自己的员工在一定限度的时间内离开本 岗位工作,从事自己感兴趣的创新活动,并且可以利用企业的现有条件,如资金.设备等。选项B 错误: 技术创新小组是指为完成某一创新项目临时从各部门抽调若干专业人员而成立的一种创新组织。选项C 错误新事业发展部拥有很大的决策权,只接受企业最高层的领导。这类组织是一种固定性的组织,多 数由若干部门抽调专人组成,是企业进入新的技术领域和产业领域的重要方式之一。选项D 错误企业 技术中心一般采取矩阵式组织架构。技术中心的大部分项目实行项目经理负责制,由不同专业技术人员 组成跨部门的课题组。

A. 1 日

B. 3日

C. 7日

D. 15 日

E. 1个 月

解析:解析:消费税的纳税期限:选项ABDE 正确:(1)消费税的纳税期限分别为1日3日.5日.10日.15日.1个月或 者1个季度。(2)纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定:不能按 照固定期限纳税的,可以按次纳税。选项C 错误:为干扰项

A. 新产品开发战略是密集型成长战略在产品上的扩展

B. 实施新产品开发战略可以充分利用现有产品的声誉和商标,吸引对现有产品有好感的用户对新产品产 生关注

C. 新产品开发战略的优势在于企业对现有市场有充分的了解,产品开发针对性强,容易取得成功

D. 实施新产品开发战略的企业容易获取新市场的机会

E. 新产品开发战略是企业在现有市场上通过改造现有产品或服务,或开发新产品-服务而增加销售量的 战略

解析:解析:考点是新产品开发战略的相关知识。实施新产品开发战略的企业局限于现有的市场,容易失去获 取新市场的机会,选项D 错误。因此,选项ABCE 正确。

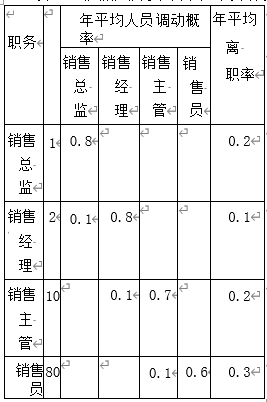

。(2)根据马尔可夫模型法计算,该企业2024年销售主管内部供给量为()人。

。(2)根据马尔可夫模型法计算,该企业2024年销售主管内部供给量为()人。

A. 10

B. 12

C. 15

D. 21

解析:解析:本题考查预测人力资源供给的马尔可夫模型法。由题干表格可知,销售主管有10%是从销售员提 拔的,还有70%是原有的销售主管,所以内部供应量=80×0.1+10×0.7=15(人)。

A. 区域化电子商务

B. 远程国内电子商务

C. 全球电子商务

D. 消费者对消费者的电子商务

E. 线上对线下的电子商务

解析:解析:考点是电子商务的分类。选项ABC 正确:按照开展电子交易的地域范围,可将电子商务分为区域 化电子商务.远程国内电子商务.全球电子商务。选项DE 错误:按交易主体的不同,电子商务有企业与企 业之间的电子商务(B2B).企业与消费者之间的电子商务(B2C).消费者与消费者之间的电子商务(C2C) 等交 易模式。线上与线下之间的电子商务(020)是一种特殊的B2C。