A、 银行承兑汇票是银行信用与国家信用的结合

B、 商业票据是一种短期担保凭证

C、 中央银行通过同业拆借市场实施宏观调控

D、 商业票据都是固定利率证券

答案:C

解析:解析:银行承兑汇票是银行信用和商业信用的结合,选项A 说法错误。商业票据是一种短 期无担保证券,选项B 说法错误。商业银行通过同业拆借市场调剂头寸,中央银行通过 同业拆借市场实施宏观调控,选项C 说法正确。商业票据的特点之一就是利率既可固定, 也可浮动,选项D 说法错误。

A、 银行承兑汇票是银行信用与国家信用的结合

B、 商业票据是一种短期担保凭证

C、 中央银行通过同业拆借市场实施宏观调控

D、 商业票据都是固定利率证券

答案:C

解析:解析:银行承兑汇票是银行信用和商业信用的结合,选项A 说法错误。商业票据是一种短 期无担保证券,选项B 说法错误。商业银行通过同业拆借市场调剂头寸,中央银行通过 同业拆借市场实施宏观调控,选项C 说法正确。商业票据的特点之一就是利率既可固定, 也可浮动,选项D 说法错误。

A. 基本薪酬

B. 补偿薪酬

C. 间接薪酬

D. 激励薪酬

解析:解析:选项A 错误:基本薪酬指企业根据员工所承担的工作或者所具备的技能而支付给员工的比较稳定的 薪酬。选项B 为干扰项。选项C 错误:间接薪酬指企业给员工提供的各种福利。与基本薪酬和激厉励薪酬 不同,间接薪酬的支付与员工个人的工作和绩效并没有直接的关系,往往具有普遍性。选项D 正确激 励薪酬指企业根据员工.团队或者企业自身的绩效而支付给员工的具有变动性质的薪酬。绩效奖金属于 个人激励薪酬。

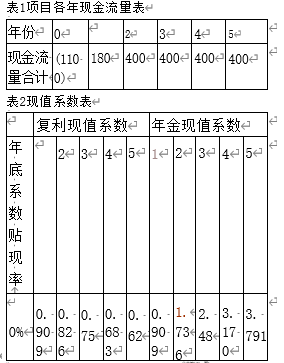

(3)根据净现值法的决策规则,该项目可行的条件是净现值()。

(3)根据净现值法的决策规则,该项目可行的条件是净现值()。

A. 大于零

B. 小于零

C. 等于零

D. 大于投资额

解析:解析:在只有一个备选方案的采纳与否决策中,净现值为正即大于零时则采纳,选项A 正 确 。

A. 随行就市定价法

B. 认知价值定价法

C. 竞争价格定价法

D. 密封投标定价法

解析:解析:考点是竞争导向定价法。竞争导向定价法主要有随行就市定价法(选项A).竞争价格定价法(选项C ) 密封投标定价法(选项D )等。选项B 属于需求导向定价法。

A. 市场占有率

B. 利润额

C. 销售增长率

D. 渠道销售增长率

解析:解析:选项A 正确:分销渠道管理目标一般包括市场占有率.利润额和销售增长额。其中,市场占有率是指 一定时期内企业商品在市场上的份额。它是反映企业营销能力的一项指标。选项B 错误利润额的多少 反映了企业经营状况的好坏。选项C 错误:销售增长率衡量的是企业的成长状况和发展能力。选项D 错 误渠道销售增长率是评价渠道状况和发展能力的重要指标。

A. 稳健与安全并重

B. 安全与协调并重

C. 盈利与效率并重

D. 安全与效率并重

解析:解析:考点是金融监管的一般性理论。2 0世纪 7 0年代以来,金融全球化对传统金融监管理论提出了挑战, 金融监管更强调安全与效率并重,同时对跨国金融活动的风险防范和国际监管协调更加重视。

A. 买卖合同

B. 赠与合同

C. 借用合同

D. 租赁合同

E. 无偿保管合同

解析:解析:AD 正确:双务合同是指合同各方当事人相互享有权利,相互负有义务的合同。买卖合同和租赁合 同都是双务合同。BCE 错误:BCE 属于单务合同。

A. 非线性回归模型

B. 一元线性回归模型

C. 多元线性回归模型

D. 经验回归模型

解析:解析:考点是一元线性回归模型。 一元线性回归模型是描述两个变量之间相关关系的最简单的回归模型。

A. 当事人应当采取书面形式订立抵押合同

B. 在同一抵押物上先成立的抵押权优先于后成立的抵押权

C. 不动产抵押权自产生时设立

D. 抵押财产必须是可以转让的

解析:解析:抵押是重要的民事法律行为,法律除要求设立抵押权应当订立书面合同外,还要求 对某些财产办理抵押登记,不经抵押登记,抵押权不发生法律效力。抵押的财产必须是某 项特定的财产,或者是具有特定范围的财产,抵押财产必须是可以转让的。对于不动产抵 押,抵押权自登记时设立。

A. 有独立的名称章程和行政管理机构

B. 自负盈亏

C. 可以以自己的名义开展业务

D. 在法律上和经济上没有独立性

E. 没有自己独立支配的财产

解析:解析:分公司是母公司的一个分支机构或附属机构,在法律上和经济上没有独立性,不是法人,只是以母公司名义并根据它的委托开展业务活动。子公司是指按当地法律注册成立, 由母公司控制但法律上是一个独立的法律实体的企业机构。子公司自身是一个完整的公司, 有独立的名称章程和行政管理机构:能独立支配财产,自负盈亏;可以以自己的名义开展业 务。故ABC 选项正确,DE 选项错误。

(2 )该项目的净现值为()万元。

A. -504

B. 198

C. 216

D. 618

解析:解析:本题考查净现值。NPV= 未来报酬总现值-初始投资=(180×0.909+400×0.826+400×0.751+400×0.683+400×0.621)-1100≈1316-1100=216(万元)。