A、 贫困救助

B、 灾害救助

C、 养老救助

D、 特殊救助

答案:C

解析:解析:社会救助通过国家财政拨款,保障生活确有困难的贫困者和遭受不可抗拒的自然风 险(如自然灾害等)的不幸者最低限度的生活需要,主要包括贫困救助.灾害救助和特殊救助 等。

A、 贫困救助

B、 灾害救助

C、 养老救助

D、 特殊救助

答案:C

解析:解析:社会救助通过国家财政拨款,保障生活确有困难的贫困者和遭受不可抗拒的自然风 险(如自然灾害等)的不幸者最低限度的生活需要,主要包括贫困救助.灾害救助和特殊救助 等。

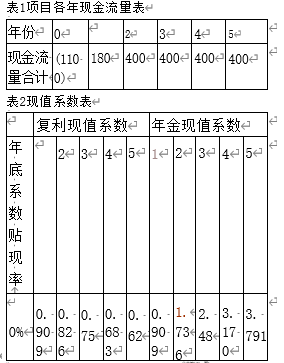

(4)评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的()。

(4)评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的()。

A. 投资回收期

B. 内部报酬率

C. 获利指数

D. 风险报酬系数

解析:解析:财务可行性评价指标分为非贴现现金流量指标和贴现现金流量指标。非贴现现金流量指标一般包 括投资回收期(选项A) 和平均报酬率。贴现现金流量指标是指考虑货币时间价值的指标,包括净现值内 部报酬率(选项B).获利指数(选项C)等。选项D 风险报酬系数属于风险衡量的指标。

A. 政府会计主体过去的经济业务或者事项形成的经济资源

B. 由政府会计主体控制的经济资源

C. 预期能够产生服务潜力或者带来经济利益流入的经济资源

D. 预期会导致经济资源流出政府会计主体的现时义务

解析:解析:通过本题掌握政府财务会计各要素的概念。资产是指政府会计主体过去的经济业务或者事项形成 的,由政府会计主体控制的,预期能够产生服务潜力或者带来经济利益流入的经济资源。

A. 在市场中有特殊需求的顾客,或在某一地区有特殊需求的顾客存在

B. 产品或服务上有领先的声望

C. 大批量生产的企业

D. 没有其他竞争对手试图在目标细分市场中实施相同的战略

E. 企业经营实力较弱

解析:解析:选项ADE 属于集中战略的适用范围,选项B 是差异化战略的适用范围,选项C 是 成本领先战略的适用范围。

A. 间接法,直接法

B. 直接法,间接法

C. 直接法,直接法

D. 间接法,间接法

解析:解析:考点是现金流量表。我国企业按直接法编制现金流量表正表,在补充资料中提供按间接法将净利 润调节为经营活动现金流量的信息。

A. 人员核查法

B. 马尔可夫模型法

C. 关键事件法

D. 管理人员接续计划法

解析:解析:选项A 错误:人员核查法是一种静态的方法,多用于中小企业短期的人力资源拥有量预测。选项B 错误:马尔可夫模型法是用来预测具有时间间隔(如1年)的时间点上,各类人员分布状况的方法。选项C 错误:关键事件法是绩效考核的方法。选项D 正确:管理人员接续计划法主要适用于对管理人员和工程技 术人员的供给预测。

A. 须债务人对第三人享有权利

B. 须债务人实施了处分财产的行为

C. 须债权人对债务人的债权已届清偿期而未获清偿

D. 须债务人怠于行使权利且因此可能危及债权人的债权

E. 须债务人对第三人的权利为非专属性权利和可以强制执行的权利

解析:解析:代位权成立的条件包括:(1)须债务人对第三人享有权利。(A 正确)(2)须债务人怠于行使权利且因此 可能危及债权人的债权。D 正确)(3)须债权人对债务人的债权已届清偿期而未获清偿。(C 正确)(4)须债 务人对第三人的权利为非专属性权利和可以强制执行的权利。(E 正确)B 选项为干扰选项,故本题选ACDE。

A. 撇脂定价策略

B. 市场渗透定价策略

C. 温和定价策略

D. 心理定价策略

解析:解析:考点是对市场渗透定价策略的理解。(1 )新产品定价策略包括:①撇脂定价策略;②市场渗透定价策 略;③温和定价策略。(2)其中,市场渗透定价策略是指在新产品上市之初,将价格定得较低,利用物美 价廉的优势迅速占领市场,取得较高的市场占有率,以获得较大利润,是一种低价策略。选项A 撇脂 定价策略是一种高价策略,选项C 温和定价策略是一种中价策略。选项D 为干扰选项。

A. 重购性

B. 廉价性

C. 时尚性

D. 产品标准化

E. 产品个性化

解析:解析:考点是适合网上销售产品的特点。适合网上销售的产品有信息产品.有形产品和网上服务。由于顾 客的特点和网上体验的局限性,适合做网上销售的产品应具备的特点包括产品标准化(选项D).重购性(选项A) 时尚性(选项C).廉价性(选项B) 。选 项E 产品个性化不正确,综上所述,本题应选择 ABCD 选 项 。

A. 免除

B. 抵销

C. 提存

D. 混同

解析:解析:选项D 正确:混同是指债权与债务同归于一人而使合同关系终止的法律事实。选项B 错误:抵销是指当事人双方互相负有同种类的给付义务时,将两项义务相互冲抵,使其相 互在对等额内消灭。选项C 错误:提存是指债务人于债务已届履行期时,将无法给付的标 的物交给提存机关,以消灭债务的行为。选项A 错误:免除债务是指债权人免除债务人的 债务而使合同关系消灭的法律行为。

A. 反倾销措施属于贸易救济措施

B. 反倾销税是一种附加税

C. 反倾销税的税额不得超过所裁定的倾销幅度

D. 反倾销税的纳税义务人是倾销产品的出口商

解析:解析:选项A 正 确:反倾销是一种贸易救济措施,是指进口国针对价格倾销这种不公平的贸易行为而采取 征收反倾销税等措施来抵消不利影响的行为。选项B 正确:反倾销税是在正常海关税费之外,进口国主管 机关对确认的倾销产品征收的一种附加税。选项C 正 确 ,D 错误:反倾销税的税额不得超过所裁定的倾 销幅度,反倾销税的纳税人是倾销产品的进口商,出口商不得直接或间接替进口商承担反倾销税。