415.某房地产经营项目每年的净现金流量如下表所示,其投资回收期为()年。rn

解析:解析:每年净收益一样,rnrn{图}rnrn所以即投资回收期为4年。

https://www.shititong.cn/cha-kan/shiti/0005cff0-0d9e-f458-c08d-7791b12e1006.html

点击查看答案

416.张某拟购买一套新建住宅,预计住宅的使用寿命为70年,每年的平均住房费用为3万元,当资本利率为10%时,张某应一次性付款()万元。

A. 28.9

B. 29.5

C. 29.96

D. 30

解析:解析:等额分付现值公式P=A(P/A,i,n),A=3万元,i=10%,n=70,P=3*(P/A,10%,70)=29.96万元。

https://www.shititong.cn/cha-kan/shiti/0005cff0-0d9e-f458-c08d-7791b12e1007.html

点击查看答案

417.若某房地产投资方案的财务净现值小于零,则该方案在经济上不可行,因为该方案是()的方案。

A. 投资亏损

B. 不能满足基准收益率要求

C. 无利可图

D. 风险很大

解析:解析:当财务净现值小于零时,说明该方案不能满足基准收益率或目标收益率要求的盈利水平,故该方案不可行。

https://www.shititong.cn/cha-kan/shiti/0005cff0-0d9e-f458-c08d-7791b12e1008.html

点击查看答案

418.房地产开发项目的税后利润是指房地产开发企业缴纳()之后的利润。

A. 营业税

B. 房产税

C. 土地增值税

D. 企业所得税

解析:解析:考察房地产开发项目税后利润的含义。房地产开发企业缴纳所得税之后的利润为税后利润。

https://www.shititong.cn/cha-kan/shiti/0005cff0-0d9e-f458-c08d-7791b12e1009.html

点击查看答案

419.某房地产投资项目的总投资为5000万元,其中投资者投入的权益资本为2500万元,经营期内的年税前平均利润为800万元,年平均税后利润为480万元,则该投资项目的资本金利润率为()。

A. 0.12

B. 0.32

C. 0.24

D. 0.3

解析:解析:资本金利润率=年税前利润或年平均税前利润/资本金*100%=800/2500*100%=32%。

https://www.shititong.cn/cha-kan/shiti/0005cff0-0d9e-f458-c08d-7791b12e100a.html

点击查看答案

420.房地产投资项目财务评价的目标是评价项目的盈利能力和()。

A. 资金平衡能力

B. 清偿能力

C. 融资能力

D. 竞争能力

解析:解析:房地产投资项目财务评价的目标是评价项目的盈利能力和清偿能力。

https://www.shititong.cn/cha-kan/shiti/0005cff0-0d9e-f458-c08d-7791b12e100b.html

点击查看答案

421.某人用80万元购买一套已使用了20年的住房,该住房的耐用年限为70年,当基准收益率为10%时,假设残值为零,则每年平均住房费用为()万元。

A. 5.34

B. 6.45

C. 7.26

D. 8.07

解析:解析:等额分付资本回收公式。n=50,i=10%,P=80万元,A=P(AP,i,n)=8.07万元。

https://www.shititong.cn/cha-kan/shiti/0005cff0-0d9e-f458-c08d-7791b12e100c.html

点击查看答案

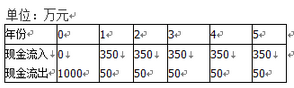

422.某房地产投资项目每年的现金流量如下表所示,若基准收益率为10%,则该项目的净现值为()万元。rn

A. -8.31

B. 87.32

C. 137.24

D. 205.65

解析:解析:财务净现值的计算。第一年开始每年的净收益为350-50=300万元,财务净现值=A(P/A,i,n)-1000=137.24万元。

https://www.shititong.cn/cha-kan/shiti/0005cff0-0d9e-f458-c08d-7791b12e100d.html

点击查看答案

423.某投资者购买了一总价为300万元的店铺用于经营,其经营资金为20万元,权益资本为150万元,经营期内年平均税前利润为50万元,年平均税后利润为35万元,该项目的资本金净利润率是()。

A. 0.1563

B. 0.1667

C. 0.2333

D. 0.3333

解析:解析:资本金净利润率=年税后利润总额或年平均税后利润总额/资本金×100%=35/150×100%=23.33%

https://www.shititong.cn/cha-kan/shiti/0005cff0-0d9e-f458-c08d-7791b12e100e.html

点击查看答案

424.下列住宅小区开发项目的成本费用中,属于公共配套设施建设费的是()

A. 供水系统工程费

B. 绿化建设费

C. 公寓的建安工程费

D. 托儿所的建设费

解析:解析:公共配套设施建设费:主要包括不能有偿转让的小区内的公共配套设施支出,如居委会、派出所、托儿所、公共场所等。

https://www.shititong.cn/cha-kan/shiti/0005cff0-0d9e-f458-c08d-7791b12e100f.html

点击查看答案