A、30

B、40.5

C、50.5

D、60

答案:C

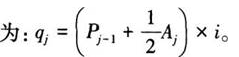

解析:解析:此题考查建设期利息计算。建设期利息包括向国内银行和其他非银行金融机构贷款、出口信贷、外国政府贷款、国际商业银行贷款以及在境内外发行的债券等在建设期内应偿还的贷款利息及其他融资费用。在考虑资金时间价值的前提下,建设期利息实行复利计息。为了简化计算,通常假定借款均在每年的年中支用,借款当年按照半年计息,公式rn rn本题中,第一年利息=(400÷2)×5%=10(万元),第二年利息=(400+10+800÷2)×5%=40.5(万元),故建设期利息=10+40.5=50.5(万元)。

rn本题中,第一年利息=(400÷2)×5%=10(万元),第二年利息=(400+10+800÷2)×5%=40.5(万元),故建设期利息=10+40.5=50.5(万元)。

A、30

B、40.5

C、50.5

D、60

答案:C

解析:解析:此题考查建设期利息计算。建设期利息包括向国内银行和其他非银行金融机构贷款、出口信贷、外国政府贷款、国际商业银行贷款以及在境内外发行的债券等在建设期内应偿还的贷款利息及其他融资费用。在考虑资金时间价值的前提下,建设期利息实行复利计息。为了简化计算,通常假定借款均在每年的年中支用,借款当年按照半年计息,公式rnrn本题中,第一年利息=(400÷2)×5%=10(万元),第二年利息=(400+10+800÷2)×5%=40.5(万元),故建设期利息=10+40.5=50.5(万元)。

A. 250

B. 350

C. 400

D. 500

解析:解析:此题考查基本预备费的计算。基本预备费又称不可预见费,是指在工程实施中可能发生的难以预料、需要预留的费用。主要指设计变更及施工过程中可能增加工程量的费用。计算公式为:基本预备费=(工程费用+工程建设其他费用)×基本预备费费率。其中,工程费用是指建设期直接用于工程建造、设备购置及安装的费用,包括设备及工器具购置费和建筑安装工程费。本题中,该建设项目基本预备费=(5000+3000+2000)×5%=500(万元)。

A. 国外运费

B. 国外运输保险费

C. 国内运费

D. 关税

解析:解析:此题考查进口设备原价构成。进口设备采用离岸价格(FOB)交货时,进口设备原价计算公式为:进口设备原价=货价(FOB)+国际运费+国际运输保险费+银行财务费+进口代理手续费+关税+进口增值税+消费税+车辆购置税。

A. 143.06

B. 156

C. 235.22

D. 27864

解析:解析:此题考查建设期利息的计算。在考虑资金时间价值的前提下,建设期利息实行复利计息。当总贷款是分年分次发放时,为了简化计算,通常假定借款均rnrn年利息=(300÷2)×12%=18(万元),第二年利息=(300+18+600÷2)×12%=74.16(万元),第三年利息=(300+18+600+74.16+400÷2)×12%=143.06(万元),故建设期利息=18+74.16+143.06=235.22(万元)。

A. 建筑安装工程费

B. 设备及工器具购置费

C. 工程建设其他费用

D. 建设期利息

解析:解析:此题考查建设投资的构成。生产性建设项目的总投资包括建设投资、建设期利息和流动资金三部分,而建设工程造价就是建设投资和建设期利息之和。其中,建设投资又由工程费用、工程建设其他费用和预备费三部分构成。工程费用是指建设期直接用于工程建造、设备购置及安装的费用,包括设备及工器具购置费和建筑安装工程费。

A. 人工费

B. 企业管理费

C. 规费

D. 税金

解析:解析:此题考查人工费的构成。人工费是指按工资总额构成规定,支付给从事建筑安装工程施工的生产工人和附属生产单位工人的各项费用。包括:计时工资或计件工资、奖金、津贴补贴、加班加点工资和特殊情况下支付的工资等。特殊情况下支付的工资是指根据法律法规和政策规定,因病、工伤、产假、计划生育假、婚丧假、事假、探亲假、定期休假、停工学习、执行国家或社会义务等原因按计时工资标准或计时工资标准的一定比例支付的工资。

A. 折旧费

B. 安拆费及场外运费

C. 仪器仪表摊销费

D. 燃料动力费

解析:解析:此题考查施工机具使用费。施工机具使用费是指施工作业所发生的施工机械、仪器仪表使用费或其租赁费。①施工机械使用费,通常以施工机械台班耗用量乘以施工机械台班单价表示。施工机械台班单价应由以下七项费用组成:折旧费、大修理费、经常修理费、安拆费及场外运费、人工费、燃料动力费和税费。②仪器仪表使用费是指工程施工所需使用的仪器仪表摊销及维修费用。

A. 工程费用、建设期利息和流动资金

B. 建设投资、建设期利息和流动资金

C. 建筑安装工程费用、设备工器具购置费用和流动资金

D. 建筑安装工程费用、工程建设其他费用和流动资金

解析:解析:此题考查建设工程造价总体构成。生产性建设项目的总投资包括建设投资、建设期利息和流动资金三部分,而建设工程造价就是建设投资和建设期利息之和。其中,建设投资又由工程费用、工程建设其他费用和预备费三部分构成。工程费用是指建设期直接用于工程建造、设备购置及安装的费用,包括设备及工器具购置费和建筑安装工程费。

A. 企业管理费

B. 规费

C. 措施费

D. 工程建设其他费

解析:解析:此题考查建筑安装工程费用构成。按照住房和城乡建设部、财政部联合印发的《建筑安装工程费用项目组成》(建标[2013]44号)规定,建筑安装工程费用可划分为人工费、材料费、施工机具使用费、企业管理费、利润、规费和税金七部分。其中,企业管理费中包含工会经费。工会经费是指企业按《工会法》规定的全部职工工资总额比例计提的工会经费。

A. 办公费

B. 固定资产使用费

C. 工具用具使用费

D. 检验试验费

解析:解析:固定资产使用费是指管理和试验部门及附属生产单位使用的属于固定资产的房屋、设备、仪器等的折旧、大修、维修或租赁费。rn

A. 资金周转率法以拟建项目中主要的或投资比重较大的工艺设备投资为基数估算投资额

B. 资金周转率法以拟建项目或装置的设备费为基数估算总投资额

C. 资金周转率法是推算投资额的简单方法,计算速度快,但精确度较低

D. 不同性质的工厂或不同产品的车间装置都有相同的资金周转率

解析:解析:此题考查资金周转率相关内容。资金周转率法是一种用资金周转率来推测投资额的简便方法。不同性质的工厂或不同产品的车间装置都有不同的资金周转率。如化学工业的资金周转率近似值为1.0,生产合成甘油的化工装置的资金周转率为1.41等。这种估算方法比较简单,计算速度快,但精确度较低。