A、 纯单价合同

B、 成本加酬金合同

C、 可调值总价合同

D、 不可调值总价合同

答案:B

解析:解析:此题考查合同计价方式选择。紧急抢险、救灾以及施工技术特别复杂的建设工程可以采用成本加酬金合同。成本加酬金合同是指发承包双方约定以施工工程成本再加合同约定酬金进行合同价款计算、调整和确认的建设工程施工合同。采用成本加酬金合同,承包人不承担任何价格变化的风险。

A、 纯单价合同

B、 成本加酬金合同

C、 可调值总价合同

D、 不可调值总价合同

答案:B

解析:解析:此题考查合同计价方式选择。紧急抢险、救灾以及施工技术特别复杂的建设工程可以采用成本加酬金合同。成本加酬金合同是指发承包双方约定以施工工程成本再加合同约定酬金进行合同价款计算、调整和确认的建设工程施工合同。采用成本加酬金合同,承包人不承担任何价格变化的风险。

A. 市场准入管理

B. 工程项目审批管理

C. 加强个人诚信教育

D. “双随机-公开”监管

E. 完善个人守信激励和失信惩戒机制

解析:解析:政府对于工程建设市场监管的主要内容和手段主要包括:市场准入管理、工程项目审批管理、政府投资项目(公共工程)管理、企业资质和专业人员资格管理、“双随机-公开”监管、实行联合审图和联合验收。

A. 工期拖后1天,影响工期1天

B. 工期拖后3天,影响工期1天

C. 工期拖后4天,影响工期1天

D. 工期拖后4天,影响工期3天

解析:解析:本题考核的是对计划检查结果进行分析判断。总时差=最迟开始时间-最早开始时间,总时差减少了4天,就是工期拖后4天。总时差为-1,说明影响工期1天。

A. 264.2

B. 300.71

C. 158.52

D. 366.45

解析:解析:此题考查净年值的计算。净年值是指利用基准收益率将投资项目计算期内净现金流量等值变换为等额年值,计算公式为:NAV=NPV(A/P,i,n)。根据题意,该项目净年值NAV=1321×(A/P,12%,5)=1321×0.2774=366.45(万元)。

A. 工程设计合同

B. 工程勘察合同

C. 工程咨询合同

D. 施工合同

E. 采购合同

解析:解析:建设工程合同包括工程勘察、设计、施工合同。

A. 项目竣工验收

B. 项目经济寿命结束

C. 房地产产品全部售完

D. 业主全部入住

解析:解析:对于出售型房地产开发投资项目,其计算期是从项目建设开始到房地产产品全部售完为止所经历的时间;对于经营型房地产开发投资项目,其计算期是从项目建设开始到项目转售或经济寿命结束所经历的时间;对于置业投资项目,其计算期是从购买时点开始到项目转售或经济寿命结束所经历的时间。

A. 已支付的预付款应以抵充工程价款的方式陆续扣回

B. 业主应在正式开工后按月支付给承包商

C. 预付工程款主要用作质量保修金

D. 应按工程总造价的3%~5%分月扣回

解析:解析:B预付款是在开工前支付给承包商用于备料之用。C预付款的主要作用是给施工单位用做施工准备费用和备料周转金。D应按材料比重扣抵工程价款,在竣工前全部扣清。

A. 245.76

B. 545.76

C. 1356.86

D. 1843.2

解析:解析:

A. 风险转移的目的是降低风险发生的概率

B. 风险转移的目的不是减轻不利后果

C. 将风险损失的一部分转移到有能力承受或控制工程风险的个人或组织

D. 风险转移有保险转移和非保险转移两种途径

解析:解析:风险转移是工程风险管理广泛采用的应对策略。ABC三项,风险转移的目的不是降低风险发生的概率和减轻不利后果,而是通过合同或协议,将风险损失的一部分转移到有能力承受或控制工程风险的个人或组织。D项,风险转移通常有以下两种途径:保险转移和非保险转移。

A. 抵押

B. 出售

C. 互换

D. 赠与

解析:解析:建设用地使用权转让的方式有出售、互换和赠与。

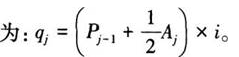

A. 30

B. 40.5

C. 50.5

D. 60

解析:解析:此题考查建设期利息计算。建设期利息包括向国内银行和其他非银行金融机构贷款、出口信贷、外国政府贷款、国际商业银行贷款以及在境内外发行的债券等在建设期内应偿还的贷款利息及其他融资费用。在考虑资金时间价值的前提下,建设期利息实行复利计息。为了简化计算,通常假定借款均在每年的年中支用,借款当年按照半年计息,公式rn rn本题中,第一年利息=(400÷2)×5%=10(万元),第二年利息=(400+10+800÷2)×5%=40.5(万元),故建设期利息=10+40.5=50.5(万元)。

rn本题中,第一年利息=(400÷2)×5%=10(万元),第二年利息=(400+10+800÷2)×5%=40.5(万元),故建设期利息=10+40.5=50.5(万元)。