A、 中标通知书

B、 施工进度计划

C、 施工方案

D、 施工组织设计

E、 监理规划

答案:ADE

A、 中标通知书

B、 施工进度计划

C、 施工方案

D、 施工组织设计

E、 监理规划

答案:ADE

A. 项目经济评价报告编制

B. 工程竣工决算报告编制

C. 项目设计方案比选

D. 工程索赔费用计算

E. 项目概预算审批

解析:解析:工程造价咨询业务范围包括:(1)建设项目建议书及可行性研究投资估算、项目经济评价报告的编制和审核;(2)建设项目概预算的编制与审核,并配合设计方案比选、优化设计、限额设计等工作进行工程造价分析与控制;(3)建设项目合同价款的确定(包括招标工程工程量清单和标底、投标报价的编制和审核);合同价款的签订与调整(包括工程变更、工程洽商和索赔费用的计算)与工程款支付,工程结算、竣工结算和决算报告的编制与审核等;(4)工程造价经济纠纷的鉴定和仲裁的咨询;(5)提供工程造价信息服务等。同时,工程造价咨询企业可以对建设项目的组织实施进行全过程或者若干阶段的管理和服务。

A. 既不影响后续工作的正常进行,也不影响总工期

B. 影响紧后工作的最早开始时间,但不影响总工期

C. 影响紧后工作的最迟开始时间,同时影响总工期

D. 影响紧后工作的最迟开始时间,但不影响总工期

解析:解析:工作的自由时差是指在不影响其紧后工作最早开始时间的前提下,本工作可以利用的机动时间。工作的总时差是指在不影响总工期的前提下,本工作可以利用的机动时间。

A. 26.7%

B. 37.5%

C. 42.9%

D. 47.5%

解析:解析:技术方案资本金净利润率(ROE)按下式计算:ROE=NP/EC×100%式中NP—技术方案正常年份的年净利润或运营期内年平均净利润,净利润=利润总额-所得税;EC—技术方案资本金。代入公式(400-100)/(1500-700)=37.5%

A. 制定实施计划时,考虑影响目标实现和计划实施的不利因素

B. 说明和揭示影响目标实现和计划实施的潜在风险因素

C. 制定必要的备用方案,以应对可能出现的影响目标实现的情况

D. 跟踪目标实施情况,发现目标偏离时及时采取纠偏措施

解析:解析:选项ABC属于主动控制的措施;被动控制的措施包括:1)应用现代化管理方法和手段跟踪、测试、检查工程实施过程,发现异常情况,及时采取纠偏措施。2)明确项目管理组织中过程控制人员的职责,发现情况及时采取措施进行处理。3)建立有效的信息反馈系统,及时反馈偏离计划目标值的情况,以便及时采取措施予以纠正。

A. 采购人依法能够自行建设、生产项目,可以不进行招标

B. 招标费用占合同金额比例过大的项目,可以不进行招标

C. 招标人发售招标文件收取的费用应当限于编制招标文件所投入的成本支出

D. 潜在投标人对招标文件有异议的,应当在投标截止时间10日前提出

E. 招标人采用资格后审办法的,应当在开标后15日内由评标委员会公布审查结果

解析:解析:这是一道综合性很强的判断式考题。选项 A:可以不招标的项目其中包括采购人依法能够自行建设、生产或者提供;选项B:招标费用占合同金额比例过大的项目,可以邀请招标;选项C:招标人发售资格预审文件、招标文件收取的费用应当限于补偿印刷、邮寄的成本支出,不得以营利为目的;选项D:潜在投标人如对招标文件有异议,应当在投标截止时间10日前提出;选项E:如招标人采用资格后审办法对投标人进行资格审查,应当在开标后由评标委员会按照招标文件规定的标准和方法对投标人的资格进行审查。

A. 环比评分法

B. 替代评分法

C. 强制评分法

D. 逻辑评分法

E. 循环评分法

解析:解析:确定功能重要性系数的关键是对功能进行打分,常用的打分方法有强制打分法(0-1评分法或0-4评分法)、多比例评分法、逻辑评分法、环比评分法等。

A. 息税前利润与当期应付利息金额

B. 息税前利润与当期应还本付息金额

C. 税前利润与当期应付利息金额

D. 税前利润与当期应还本付息金额

解析:解析:利息备付率(ICR)也称已获利息倍数,是指投资方案在借款偿还期内的息税前利润(EBIT)与当期应付利息(PI)的比值。

A. 10

B. 20

C. 40

D. 50

解析:解析:必须保证原有采购项目一致性或服务配套的要求,需要继续从原供应商处添购,且添购资金总额不超过原合同采购金额10%的。200*10%=20万元

A. 流水强度和施工过程

B. 流水节拍和施工段

C. 工作面和施工过程

D. 流水步距和施工段

解析:解析:工艺参数主要是指在组织流水施工时,用以表达流水施工在施工工艺方面进展状态的参数,通常包括施工过程和流水强度两个参数。

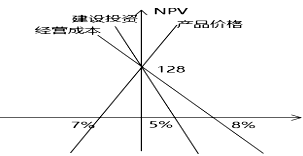

A. 净现值对建设投资波动最敏感

B. 初始投资方案的净现值为128

C. 净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D. 为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E. 按净现值判断,产品价格变动临界点比初始方案价格下降7%

解析:解析:选项A,建设投资临界点最小,所以净现值对建设投资波动最敏感;选项B,确定性分析计算的净现值为128,即初始投资方案的净现值为128;选项C,经营成本临界点为8%,产品价格临界点为7%,净现值对经营成本变动的敏感性低于对产品价格变动的敏感性;选项D,建设投资波动最大为5%,产品价格波动最大为7%,经营成本波动最大为8%;选项E,产品价格临界点为7%,即按净现值判断,产品价格变动临界点比初始方案价格下降7%。