A、 预收货款时确定收入

B、 预付下年报刊订阅费,计入本期费用

C、 厂商租金只有在支付时才确定本期费用

D、 计提车间固定资产折旧费,计入当期费用

答案:D

解析:解析:根据权责发生制,凡是当期已经实现的收入和已经发生或者应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用。凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

A、 预收货款时确定收入

B、 预付下年报刊订阅费,计入本期费用

C、 厂商租金只有在支付时才确定本期费用

D、 计提车间固定资产折旧费,计入当期费用

答案:D

解析:解析:根据权责发生制,凡是当期已经实现的收入和已经发生或者应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用。凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

A. 资本公积金转资本

B. 经股东大会批准宣告

C. 盈余公积补亏

D. 接受投资者追加投资

解析:解析:选项D,借:银行存款等贷:实收资本

A. 借记”销售费用”科目5.06万元

B. 借记”税金及附加”科目0.1万元

C. 借记”财务费用”科目2万元

D. 借记”管理费用”科目1.06万元

解析:解析:销售费用=4+1.06=5.06(万元),A正确;税金及附加是指企业经营活动应负担的相关税费,包括消费税城市维护建设税教育费附加资源税房产税、城镇土地使用税、车船税、印花税等。税金及附加为0.1万元,B正确;现金折扣计入财务费用,C正确。

A. 正确

B. 错误

解析:解析:表述正确。【提示】此类知识点可在《考点汇编-无形资产》进行学习。

A. 甲材料加权平均单位成本15.58元

B. 其他业务成本增加1625元

C. 主营业务成本增加1625元

D. 甲材料加权平均单位成本16.25元

解析:解析:企业发出原材料采用月末一次加权平均法核算,本月甲原材料加权平局单位成本=(2000*15+2000*17.5)/(2000+2000)=16.25(元/千克)。结转本月发出甲原材料成本的账务处理为:借:其他业务成本1625(100*16.25)生产成本48750(3000*16.25)制造费用1625(100*16.25)贷:原材料52000

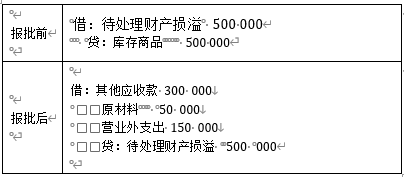

A. 批准处理前:借:待处理财产损溢500000贷:主营业务成本500000

B. 批准处理后:借:其他应收款300000原材料50000营业外支出150000贷:待处理财产损溢500000

C. 批准处理后:借:管理费用150000贷:待处理财产损溢150000

D. 批准处理前:借:待处理财产损溢150000贷:库存商品150000

解析:解析:

A. 销售佣金

B. 投标费

C. 为履行合同耗用的原材料

D. 非正常消耗的直接材料、直接人工和制造费用

解析:解析:选项A,应计入合同取得成本;选项BD,应计入当期损益。

A. 正确

B. 错误

解析:解析:该说法正确。本题解析反馈: 没看懂 看懂

A. 净资产

B. 综合收益总额

C. 其他综合收益的税后净额

D. 所得税费用

解析:解析:A“其他综合收益的税后净额”项目,反映企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额。“综合收益总额”项目,反映企业净利润与其他综合收益(税后净额)的合计金额。【提示】此类知识点可在《考点汇编——利润表的编制》进行学习

A. 200

B. 205

C. 195

D. 182

解析:解析:”坏账准备”账户期末余额=10-5+8=13(万元);”应收账款”借方账户期末余额=200-5=195(万元);资产负债表”应收账款”项目=195-13=182(万元)。

A. 三栏式

B. 订本式

C. 多栏式

D. 卡片式

解析:解析:固定资产明细账一般采用卡片式账簿。会计凭证