A、正确

B、错误

答案:B

解析:解析:会计核算应以人民币作为记账本位币;业务收支以外币为主的企业也可以选择该种货币作为记账本位币,但编制财务报告时,应折算为人民币。

A、正确

B、错误

答案:B

解析:解析:会计核算应以人民币作为记账本位币;业务收支以外币为主的企业也可以选择该种货币作为记账本位币,但编制财务报告时,应折算为人民币。

A. 出借包装物成本的摊销

B. 出租包装物成本的摊销

C. 随同产品出售单独计价的包装物成本

D. 随同产品出售不单独计价的包装物成本

解析:解析:本题考核其他业务成本核算的内容。出租包装物和随同产品出售单独计价的包装物产生的收入计入其他业务收入,其成本摊销应计入其他业务成本。选项A,出借包装物成本的摊销计入到销售费用,选项D,随同产品出售不单独计价的包装物成本计入到销售费用。

解析:解析:企业随同产品出售单独计价的包装物成本应计入其他业务成本。

A. 发生自然灾害和意外损失时

B. 在合并、撤销或改变隶属关系前

C. 库存现金保管人员更换时

D. 单位主要领导调离工作前

解析:解析:选项A、C属于不定期清查的情况。财产清查概述

A. 无法查明原因的现金短缺

B. 正常处置固定资产的净损失

C. 因计量误差造成的盘亏

D. 结转捐赠物品的成本

解析:解析:A记入”管理费用”,选项B计入”资产处置损益”,C记入”管理费用”。

A. 正确

B. 错误

解析:解析:将一项现时义务确认为负债,需要符合负债的定义,还应当同时满足以下两个条件:(1)与该义务有关的经济利益很可能流出企业。(2)未来流出的经济利益的金额能够可靠地计量。【提示】此类知识点可在《考点汇编—会计要素及其确认条件》进行学习。

解析:解析:如果企业的短期借款利息是按月支付的,或者利息是在借款到期时连同本金一起归还,但是数额不大的,可以不采用预提的方法,而在实际支付或收到银行的计息通知时,直接计入当期损益。

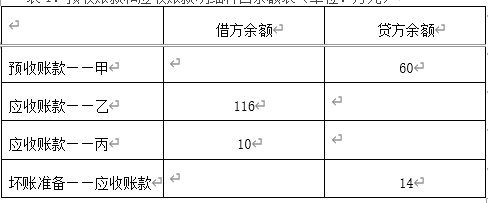

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题4】【不定项选择题】根据期初资料和资料(2)与资料(5),2019年12月31日该公司应计提的坏账准备金额是()万元。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题4】【不定项选择题】根据期初资料和资料(2)与资料(5),2019年12月31日该公司应计提的坏账准备金额是()万元。

A. 14

B. 20

C. 8

D. 26

解析:解析:应计提的坏账准备金额=34-(14-6+12)=14(万元),选项A正确。

A. 贷方3000

B. 借方5000

C. 贷方5000

D. 借方3000

解析:解析:”长期待摊费用”科目的余额=4000+3000-2000=5000

A. 0.0167

B. 0.0172

C. 0.05

D. 0.0833

解析:解析:甲公司2021年1月份的材料成本差异率=[30+(380-400)]/(200+400)×100%=1.67%,选项A正确。【提示】此类知识点可在《考点汇编-原材料》进行学习。

A. 正确

B. 错误

解析:解析:企业的费用是日常活动中发生的,营业外支出是企业非日常活动中发生的损失,不属于费用。本题解析反馈:没看懂看懂会计要素及其确认条件