A、 取得银行短期借款

B、 出售固定资产净损失

C、 出售无形资产净收益

D、 销售货物收入

答案:D

解析:解析:选项A,取得银行短期借款,属于负债;选项B、C,出售固定资产、无形资产净收益计入”资产处置损益”;收入包括主营业务收入与其他业务收入,选项D,销售货物属于企业的主营业务收入(属于收入)。本题解析反馈:没看懂看懂会计要素及其确认条件

A、 取得银行短期借款

B、 出售固定资产净损失

C、 出售无形资产净收益

D、 销售货物收入

答案:D

解析:解析:选项A,取得银行短期借款,属于负债;选项B、C,出售固定资产、无形资产净收益计入”资产处置损益”;收入包括主营业务收入与其他业务收入,选项D,销售货物属于企业的主营业务收入(属于收入)。本题解析反馈:没看懂看懂会计要素及其确认条件

A. 借:营业外支出 20000 贷:原材料 20000

B. 借:待处理财产损溢——待处理流动资产损溢 22600 贷:原材料 22600

C. 借:待处理财产损溢——待处理流动资产损溢 22600 贷:原材料 20000 应交税费——应交增值税(进项税额转出) 2600

D. 借:营业外支出 22600 贷:原材料 20000 应交税费——应交增值税(销项税额) 2600

解析:解析:甲公司有关会计处理如下:借:待处理财产损溢——待处理流动资产损溢 22600 贷:原材料 20000 应交税费——应交增值税(进项税额转出) 2600

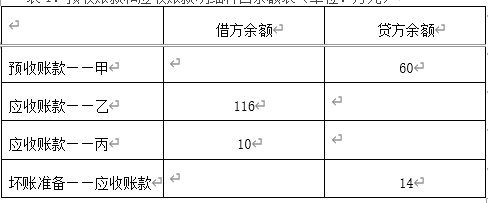

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题2】【不定项选择题】根据资料(2),下列各项中,关于该公司坏账准备会计处理结果表述正确的是()。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题2】【不定项选择题】根据资料(2),下列各项中,关于该公司坏账准备会计处理结果表述正确的是()。

A. 确认乙公司坏账损失时,信用减值损失增加6万元

B. 确认乙公司坏账损失时,坏账准备减少6万元

C. 收回已转销的丁公司账款时,坏账准备增加12万元

D. 收回已转销的丁公司账款时,信用减值损失减少12万元

解析:解析:确认乙公司坏账时,借记坏账准备,贷记应收账款;收回已转销的丁公司账款时借记应收账款,贷记坏账准备,同时借记银行存款,贷记应收账款,选项B、C正确。

A. 正确

B. 错误

解析:解析:小企业购入股票作为短期投资的,如果实际支付的购买价款中包含已宣告但尚未发放的现金股利,应当按照实际支付的购买价款和相关税费扣除已宣告但尚未发放的现金股利后的金额,借记“短期投资”科目,按照应收的现金股利,借记“应收股利”科目,按照实际支付的购买价款和相关税费,贷记“银行存款”科目。

A. 从银行提取现金备用

B. 向银行借入期限为5个月的款项

C. 签发期限为3个月的商业承兑汇票抵付前欠货款

D. 收到投资者投入资本存入银行

解析:解析:选项A借:库存现金贷:银行存款资产内部的增减变动选项B借:银行存款贷:短期借款资产与负债同时增加选项C借:应付账款贷:应付票据负债内部的增减变动选项D借:银行存款贷:实收资本资产和所有者权益同时增加会计等式

A. 应付租入包装物租金

B. 应付供货单位的货款

C. 结转到期无力支付的应付票据

D. 应付由企业负担的职工社会保险费

解析:解析:选项A,计入其他应付款”,选项B,计入应付账款,选项C,计入应付账款或短期借款,选项D,计入应付职工薪酬。1

A. 收入增加60000元

B. 收入增加10000元

C. 收入增加70000元

D. 资产增加60000元

解析:解析:资产增加70000元(其中银行存款60000元,应收账款10000元),收入增加70000元。本题解析反馈:没看懂看懂会计等式

A. 222.8

B. 203.4

C. 206.8

D. 199.8

解析:解析:200×(1-10%)×(1-2%)+200×(1-10%)×13%=199.8

A. 正确

B. 错误

解析:解析:如果会计核算仅仅按照交易或事项的法律形式进行,而其法律形式又没有反映其经济实质,那么其最终结果将会误导会计信息使用者。所以,这就要求当交易或事项的经济实质与其法律形式明显不一致时,会计信息应根据其经济实质反映。本题解析反馈: 没看懂 看懂

A. 应收票据

B. 其他应收款

C. 其他货币资金

D. 银行存款

解析:解析:正确答案是C。这是因为企业向银行申领信用卡,交存款项后,收到银行盖章退回的进账回单,表明相关款项并未进入银行账户,而是暂时保留在企业手中,因此应该记入其他货币资金科目。

A. 银行对账单余额方调减

B. 企业存款余额方调减

C. 银行对账单余额方调增

D. 企业存款余额方调增

解析:解析:企业已付款并入账但银行尚未入账,此时对账,就会存在单位已记存款减少,而开户银行尚未记账。在编制”银行存款余额调节表”时,应在银行对账单余额方调减。财产清查的方法与处理