A、 出售固定资产收入

B、 出售无形资产收入

C、 出售材料收入

D、 向购货方收回的销货代垫运费

答案:C

解析:解析:收入是企业日常经营活动引起的。选项AB是企业的非日常经营活动;选项D应该冲减应收账款。选项C出售材料收入计入其他业务收入。本题解析反馈:没看懂看懂会计要素及其确认条件

A、 出售固定资产收入

B、 出售无形资产收入

C、 出售材料收入

D、 向购货方收回的销货代垫运费

答案:C

解析:解析:收入是企业日常经营活动引起的。选项AB是企业的非日常经营活动;选项D应该冲减应收账款。选项C出售材料收入计入其他业务收入。本题解析反馈:没看懂看懂会计要素及其确认条件

A. 正确

B. 错误

解析:解析:表述正确。【提示】此类知识点可在《考点汇编-对固定资产计提折旧》进行学习。

A. 7.4

B. 55.5

C. 33.4

D. 28.6

解析:解析:税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加和资源税等。其中城市维护建设税、教育费附加是以实际缴纳的增值税、消费税为依据。因此,本题记入”税金及附加”项目的金额=26+(48+26)×(7%+3%)=33.4(万元)。

A. 2X19年7月开始计提折旧

B. 2X19年6月开始计提折旧

C. 该设备2X19年折旧额为18万元

D. 该设备应计提折旧总额为95万元

解析:问题要求判断关于该设备折旧的表述正确的选项。根据资料(1)中的信息,该设备于2X19年6月1日购入并投入使用,预计使用年限为10年,预计净残值为5万元,采用双倍余额递减法计提折旧。双倍余额递减法是一种加速折旧方法,按照设备成本的两倍进行折旧,直到设备净值等于预计净残值为止。由于设备原值为95万元,预计净残值为5万元,因此第一年的折旧额为(95万元 * 2) / 10年 = 19万元。所以,选项A:“2X19年7月开始计提折旧”是正确的。

A. 银行承兑汇票

B. 银行本票存款

C. 商业承兑汇票

D. 以公允价值计量且其变动计入当期损益的金融资产

解析:解析:资产负债表中的货币资金项目包括库存现金、银行存款和其他货币资金三项内容。选项AC,银行承兑汇票和商业承兑汇票通过应收票据或应付票据科目核算,不应在资产负债表中货币资金项目列示;选项B,银行本票存款通过其他货币资金核算,期末在资产负债表中货币资金项目列示;选项D,以公允价值计量且其变动计入当期损益的金融资产,期末列示在资产负债表“交易性金融资产”项目中,不在货币资金项目列示。

A. 1600

B. 1450

C. 1315

D. 1615

解析:解析:2018年末,乙公司的所有者权益总额=800+1200-300-100=1600(万元)。

A. 销售自产应税化妆品应交的消费税

B. 进口原材料应交的消费税

C. 一般纳税人购进生产设备应交的增值税

D. 小规模纳税人购入包装物应交的增值税

解析:解析:选项B,计入进口材料成本;选项C,增值税允许抵扣,计入”进项税额”;选项D,计入外购包装物成本。【考点链接】

A. 16100

B. 24500

C. 26600

D. 28000

解析:解析:增值税、消费税是计算城市维护建设税的基础。该企业应记入应交税费--应交城市维护建设税"科目的金额=(实际缴纳增值税+实际缴纳消费税)×7%=(200000+150000)×7%=24500(元)。【提示】此类知识点可在《考点汇编——其他应交税费》进行学习"

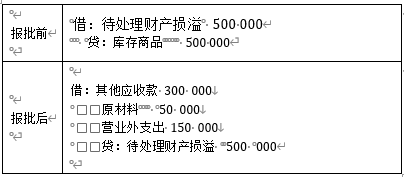

A. 批准处理前:借:待处理财产损溢500000贷:主营业务成本500000

B. 批准处理后:借:其他应收款300000原材料50000营业外支出150000贷:待处理财产损溢500000

C. 批准处理后:借:管理费用150000贷:待处理财产损溢150000

D. 批准处理前:借:待处理财产损溢150000贷:库存商品150000

解析:解析:

A. 正确

B. 错误

解析:解析:本题表述无误。【提示】此类知识点可在《考点汇编——利润表的编制》进行学习

A. 多次使用的包装物应根据使用次数分次进行摊销

B. 低值易耗品金额较小的可在领用时一次计入成本费用

C. 出借的包装物的摊销额应计入管理费用

D. 随同商品出售单独计价的包装物的成本计入其他业务成本

解析:解析:选项C,出借的包装物的摊销额计入销售费用,出租的包装物摊销额计入其他业务成本。选项D,随同商品出售不单独计价的包装物的成本计入销售费用。