A、 资产类

B、 所有者权益类

C、 成本类

D、 损益类

答案:D

解析:解析:”主营业务收入”属于损益类中反映收入的科目。本题解析反馈:没看懂看懂会计科目和账户

A、 资产类

B、 所有者权益类

C、 成本类

D、 损益类

答案:D

解析:解析:”主营业务收入”属于损益类中反映收入的科目。本题解析反馈:没看懂看懂会计科目和账户

A. 正确

B. 错误

解析:解析:专用凭证是指单位内部自行印制仅在本单位使用的原始凭证(领料单、工资费用分配表等),增值税专用发票属于通用凭证。会计凭证

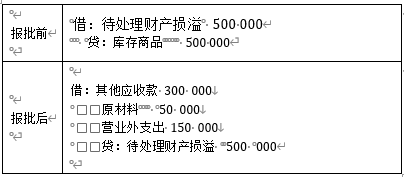

A. 批准处理前:借:待处理财产损溢500000贷:主营业务成本500000

B. 批准处理后:借:其他应收款300000原材料50000营业外支出150000贷:待处理财产损溢500000

C. 批准处理后:借:管理费用150000贷:待处理财产损溢150000

D. 批准处理前:借:待处理财产损溢150000贷:库存商品150000

解析:解析:

A. 正确

B. 错误

解析:解析:企业不得在非涉密信息系统中存储、处理和传输涉及国家秘密、关系国家经济信息安全的电子会计资料。

A. 正确

B. 错误

解析:解析:对于自然灾害造成的存货净损失,应该计入营业外支出。【提示】此类知识点可在《考点汇编-存货清查》进行学习。

A. 本月贷方余额为1.8万

B. 本月借方余额为1.8万

C. 本月借方发生额为1.8万

D. 本月贷方发生额为1.8万

解析:解析:试算平衡表借方发生额=贷方发生额,银行存款账户本月借方发生额=60000-42000=18000(元)。【提示】此类知识点可在《考点汇编—借贷记账法》进行学习。

A. 10万;60万

B. 60万;0万

C. 60万;50万

D. 60万;10万

解析:解析:权责发生制应按60万元确认,而收付实现制按实际支付的10万元确认。

A. 386

B. 390

C. 382.5

D. 375

解析:解析:本题考核净利润的计算。该企业2020年净利润=(4000-3510+20-10-10+20-10)×(1-25%)=375(万元)。

A. 根据几个总账科目的期末余额的合计数填列

B. 根据有关科目的余额减去其备抵科目余额后的净额填列

C. 根据明细科目的余额计算填列

D. 直接根据各自的总账科目的期末余额填列

解析:解析:资产负债表的数据来源,可以通过以下几种方式取得:(1)根据总账科目余额填列;(2)根据明细账科目余额计算填列;(3)根据总账科目和明细账科目余额分析计算填列;(4)根据有关科目余额减去其备抵科目余额后的净额填列;(5)综合运用上述填列方法分析填列。该题针对财务报告概述"知识点进行考核"

A. 正确

B. 错误

解析:解析:应由生产产品、提供劳务负担的职工薪酬,计入产品成本等。【提示】此类知识点可在《考点汇编——应付职工薪酬的账务处理》进行学习

A. 接受固定资产捐赠

B. 划转无法支付的应付账款

C. 固定资产的盘盈

D. 股本溢价

解析:解析:选项A接受捐赠的利得应该计入营业外收入";选项B划转无法支付的应付账款应计入到"营业外收入";选项C固定资产盘盈作为前期差错进行更正,通过"以前年度损益调整"核算;选项D股本溢价是"资本公积"的核算内容,因此答案为A,B,C。【提示】此类知识点可在《考点汇编—资本公积的账务处理》进行学习"