A、 职工出差报销的飞机票

B、 取得铁路运输部门的运输发票

C、 销售材料开出的增值税专用发票

D、 取得餐饮业开出的普通发票

答案:C

解析:解析:购买原材料取得的增值税专用发票、职工出差报销的飞机票、火车票和餐饮费发票等都属于外来原始凭证。销售材料开出的增值税专用发票属于自制原始凭证,选项C错误。会计凭证

A、 职工出差报销的飞机票

B、 取得铁路运输部门的运输发票

C、 销售材料开出的增值税专用发票

D、 取得餐饮业开出的普通发票

答案:C

解析:解析:购买原材料取得的增值税专用发票、职工出差报销的飞机票、火车票和餐饮费发票等都属于外来原始凭证。销售材料开出的增值税专用发票属于自制原始凭证,选项C错误。会计凭证

A. 政府会计基本准则

B. 政府会计具体准则及应用指南

C. 企业会计准则

D. 政府会计制度

解析:解析:我国的政府会计标准体系由政府会计基本准则、具体准则及应用指南和政府会计制度等组成,选项C错误。

A. 正确

B. 错误

解析:解析:试算平衡只是通过借贷金额是否平衡来检查账户记录是否正确的一种方法。如果借贷双方发生额或余额相等,表明账户记录基本正确,但有些错误并不影响借贷双方的平衡,因此,试算不平衡,表示记账一定有错误,但试算平衡时,不能表明记账一定正确。本题解析反馈:没看懂看懂借贷记账法

A. 正确

B. 错误

解析:解析:本题考核应收票据概述。商业汇票的付款期限最长不得超过6个月。【提示】此类知识点可在《考点汇编-应收票据》进行学习。

A. 接受固定资产捐赠

B. 划转无法支付的应付账款

C. 固定资产的盘盈

D. 股本溢价

解析:解析:选项A接受捐赠的利得应该计入营业外收入";选项B划转无法支付的应付账款应计入到"营业外收入";选项C固定资产盘盈作为前期差错进行更正,通过"以前年度损益调整"核算;选项D股本溢价是"资本公积"的核算内容,因此答案为A,B,C。【提示】此类知识点可在《考点汇编—资本公积的账务处理》进行学习"

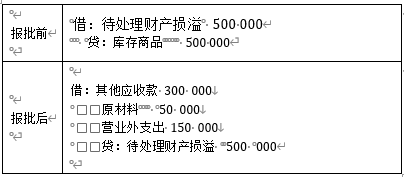

A. 批准处理前:借:待处理财产损溢500000贷:主营业务成本500000

B. 批准处理后:借:其他应收款300000原材料50000营业外支出150000贷:待处理财产损溢500000

C. 批准处理后:借:管理费用150000贷:待处理财产损溢150000

D. 批准处理前:借:待处理财产损溢150000贷:库存商品150000

解析:解析:

A. 无形资产

B. 管理费用

C. 研发支出

D. 营业外支出

解析:解析:无法可靠区分研究阶段的支出和开发阶段的支出,应将发生的研发支出全部费用化,计入当期损益”管理费用”。

A. 品种法

B. 种类法

C. 分批法

D. 分步法

解析:解析:产品计算方法主要包括品种法、分批法和分步法。

品种法:适用于单步骤、大量生产的企业,如发电、供水、采掘等企业;

分批法:适用于单件、小批生产的企业,如造船、重型机器制造、精密仪器制造等;

分步法:适用于大量大批的多步骤生产,如冶金、纺织、机械制造等。

A. 正确

B. 错误

解析:解析:表述无误

A. 租入包装物支付押金

B. 支付购入需要安装固定资产款项

C. 预付供应商货款

D. 支付企业设备维修费

解析:解析:选项A借:其他应收款贷:银行存款流动资产内部的一增一减选项B借:固定资产贷:银行存款非流动资产增加,流动资产减少选项C借:预付账款贷:银行存款流动资产内部的一增一减

A. 正确

B. 错误

解析:解析:对于自然灾害造成的存货净损失,应该计入营业外支出。【提示】此类知识点可在《考点汇编-存货清查》进行学习。