A、 记账凭证按照反映经济业务内容的不同分为原始凭证、收款凭证、付款凭证

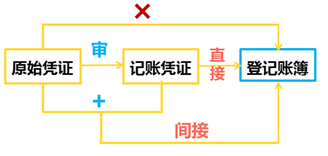

B、 会计凭证是介于原始凭证与账簿之间的中间环节,是登记账簿的直接依据

C、 购入原材料一批价款2万元,银行存款支付1.1万元,未付0.9万元,此项业务应编制付款凭证

D、 会计科目是记账凭证所特有的,原始凭证不涉及会计科目

答案:D

解析:解析:记账凭证按照反映经济业务内容的不同分为转账凭证、收款凭证、付款凭证,A选项错误;会计凭证包括原始凭证和记账凭证,记账凭证是介于原始凭证与账簿之间的中间环节,是登记账簿的直接依据,B选项错误;库存现金支付的部分编制付款凭证,未支付部分编制转账凭证,C选项错误。提示:规模小的企业可以直接用记账凭证(通用凭证)。会计凭证

A、 记账凭证按照反映经济业务内容的不同分为原始凭证、收款凭证、付款凭证

B、 会计凭证是介于原始凭证与账簿之间的中间环节,是登记账簿的直接依据

C、 购入原材料一批价款2万元,银行存款支付1.1万元,未付0.9万元,此项业务应编制付款凭证

D、 会计科目是记账凭证所特有的,原始凭证不涉及会计科目

答案:D

解析:解析:记账凭证按照反映经济业务内容的不同分为转账凭证、收款凭证、付款凭证,A选项错误;会计凭证包括原始凭证和记账凭证,记账凭证是介于原始凭证与账簿之间的中间环节,是登记账簿的直接依据,B选项错误;库存现金支付的部分编制付款凭证,未支付部分编制转账凭证,C选项错误。提示:规模小的企业可以直接用记账凭证(通用凭证)。会计凭证

A. 委托方应在发出商品时确认收入

B. 委托方将商品交给受托方时,受托方即取得了商品的控制权

C. 委托方在受托方将商品销售给最终客户时确认销售商品收入,同时需向受托方开具增值税发票

D. 受托方对商品没有取得控制权

解析:解析:委托方将商品交给受托方后,受托方虽然已经承担商品的实物保管责任,但仅为接受委托的委托销售商品,并根据实际销售的数量赚取一定比例的手续费。委托方有权要求收回商品或将其销售给其他的客户,受托方并不能主导这些商品的销售,这些商品对外销售与否、是否获利以及获利多少等不由受托方控制,受托方没有取得这些商品的控制权。因此,委托方将商品发送至受托方时,不应确认收入,而应当在受托方将商品销售给最终客户时确认收入。【提示】此类知识点可在《考点精编—一般商品销售收入的账务处理》进行学习。

A. 企业预付账款业务不多时,可以不设置“预付账款”科目,直接通过“应付账款”科目核算企业的预付账款

B. 在所购货物已经验收入库,但发票账单尚未到达,待月末暂估入账时应该贷记“应付账款”科目

C. 企业在购入资产时形成的应付账款账面价值不包括购入商品时产生的增值税进项税额

D. 确实无法支付的应付账款,直接转入“营业外收入”科目

解析:解析:企业在购入资产时形成的应付账款账面价值包括购入商品时产生的增值税进项税额。【提示】此类知识点可在《考点汇编——应付账款》进行学习

A. 研究阶段支付的研发人员薪酬

B. 依法取得专利权发生的注册费

C. 开发阶段满足资本化条件的材料支出

D. 无法区分研究阶段和开发阶段的设备折旧费

解析:解析:选项A和D计入管理费用。

A. 预付款项

B. 持有待售的非流动资产或持有待售的处置组中的资产

C. 长期应收款

D. 递延收益

解析:解析:选项A、选项B属于流动资产,选项C属于非流动资产,选项D属于非流动负债,所以本题选择C。【提示】此类知识点可在《考点汇编——资产负债表的概述》进行学习

A. 10

B. 8

C. 7

D. 9

解析:解析:应计提的坏账准备=(120-110)-(1+2)=7(万元)【提示】此类知识点可在《考点汇编-应收款项减值》进行学习。

A. 风险评估

B. 内部环境

C. 控制活动

D. 内部监督

解析:解析:风险评估是实施内部控制的重要环节,是实施控制的对象内容。选项A正确。

A. 参与经济决策

B. 进行会计核算

C. 实施会计监督

D. 预测经济前景

解析:解析:会计基本职能:核算职能、监督职能。会计概念、职能和目标

A. 商标法权案发生的诉讼费

B. 行政管理部门负担的工会经费

C. 专设销售机构固定资产的管理费

D. 向中介机构支付的咨询费

解析:解析:选项ABD应计入管理费用核算,专设销售机构固定资产的管理费用计入销售费用。

A. ”盈余公积”科目增加2000万元

B. ”股本”科目减少3000万元

C. ”资本公积-股本溢价”科目减少2000万元

D. ”银行存款”科目减少3000万元

解析:解析:回购时:库存股成本=1000×3=3000(万元)借:库存股3000贷:银行存款3000注销时:应冲减的资本公积=1000×3-1000×1=2000借:股本1000资本公积——股本溢价2000贷:库存股3000

A. 支付的运杂费3万元应计入委托加工物资成本

B. 乙企业代收代缴的消费税8万元应计入委托加工物资成本

C. 乙企业代收代缴的消费税8万元应借记”应交税费——应交消费税”科目

D. 委托加工物资成本总额为105万元

解析:解析:甲企业委托加工物资的账务处理为:借:委托加工物资105(100+3+2)应交税费——应交消费税8贷:原材料100银行存款等