A、 账证核对

B、 账账核对

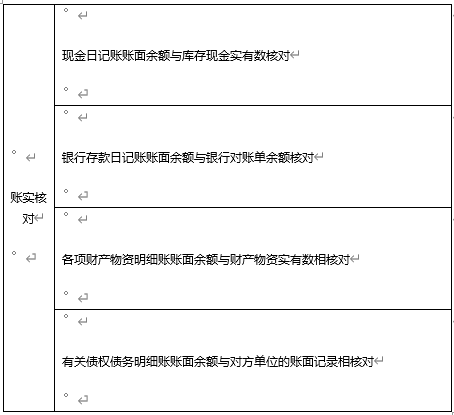

C、 账实核对

D、 余额核对

答案:C

解析:解析:

A、 账证核对

B、 账账核对

C、 账实核对

D、 余额核对

答案:C

解析:解析:

A. 本期已实现的收入但尚未收到款项

B. 本期已实现的收入且已收到款项

C. 属于本期费用但尚未付款

D. 应由本期负担的费用且已付款

解析:解析:权责发生制要求凡是当期已经实现的收入、已经发生和应当负担的费用,不论款项是否收付,都应当作为当期的收入、费用;凡是不属于当期的收入、费用,即使款项已经在当期收付,也不应当作为当期的收入、费用。

解析:解析:该表述正确。

A. 发放职工工资

B. 确认因解除与职工劳动关系应给予的补偿

C. 支付职工的培训费

D. 缴存职工基本养老保险费

解析:解析:选项A,借:应付职工薪酬—工资贷:银行存款选项B,因解除与职工劳动关系给予的补偿,确认时借:管理费用,贷:应付职工薪酬。实际支付时,借:应付职工薪酬,贷:银行存款。选项C,借:应付职工薪酬—职工教育经费贷:银行存款选项D,借:应付职工薪酬——社会保险费贷:银行存款

A. 债权投资的利息收入

B. 出租无形资产的租金收入

C. 销售产品取得的收入

D. 出售无形资产的净收益

解析:解析:选项A计入投资收益;选项B虽然不属于收入准则规范内容,但也属于营业收入,计入其他业务收入;选项C计入主营业务收入;选项D计入资产处置损益;选项BC属于工业企业的营业收入。【提示】此类知识点可在《考点汇编—收入核算应设置的会计科目》进行学习。

A. 116

B. 80

C. 100

D. 96

解析:解析:该企业资产负债表”存货”项目的期末余额=80+20=100(万元)。工程物资不属于存货,属于非流动资产。

A. 18200

B. 23660

C. 19400

D. 42000

解析:解析:因自然灾害原因毁损的存货,原购入存货支付的增值税进项税额无需转出。该批毁损原材料造成的非常损失净额=42000-1200-22600=18200(元)。分录如下:借:待处理财产损溢42000贷:原材料42000借:原材料1200其他应收款22600营业外支出18200(净损失)贷:待处理财产损溢42000

解析:解析:正确,所有者权益变动表是反映企业所有者权益各构成部分当期增减变动情况的报表。

A. 备查簿

B. 日记账

C. 总账

D. 明细账

解析:解析:会计账簿按照用途分为:序时账,比如现金账,分类账,比如总账和明细账,备查账,比如租入固定资产登记簿。

A. 赊购材料应支付的货款

B. 本期从银行借入的三年期借款

C. 销售应税消费品应交纳的消费税

D. 收取客户的购货订金

解析:解析:选项A计入应付账款,属于企业流动负债;选项B计入长期借款,属于企业非流动负债;选项C计入应交税费,属于企业流动负债;选项D计入预收款项,属于企业流动负债。本题解析反馈:没看懂看懂会计要素及其确认条件

A. 借记待处理财产损溢科目939万元

B. 贷记原材料科目100万元

C. 贷记库存商品科目800万元

D. 贷记应交税费--应交增值税(进项税额转出)科目13万元

解析:解析:借:待处理财产损溢939贷:原材料100库存商品800应交税费--应交增值税(进项税额转出)39【提示】此类知识点可在《考点汇编-存货清查》进行学习。