A、 存货

B、 保障性住房

C、 公共基础设施

D、 累计盈余

答案:D

解析:解析:选项D属于政府会计净资产。【提示】此类知识点可在《考点汇编-政府会计要素及其确认和计量》进行学习。

A、 存货

B、 保障性住房

C、 公共基础设施

D、 累计盈余

答案:D

解析:解析:选项D属于政府会计净资产。【提示】此类知识点可在《考点汇编-政府会计要素及其确认和计量》进行学习。

A. 从单位取得的原始凭证必须盖有填制单位的公章,不得使用财务专用章

B. 大写金额到元或角为止的,后面要写”整”或”正”,到分为止的不写”整”或”正”

C. 原始凭证金额有错误的,应当由出具单位重开或更正,更正处应当加盖出具单位印章

D. 各种原始凭证应连续编号以便检查

解析:解析:从单位取得的原始凭证必须盖有填制单位的公章或财务专用章,选项A错误;大写金额到元或角为止的,后面要写”整”或”正”,到分为止的不写”整”或”正”,选项B正确;原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正,选项C错误。会计凭证

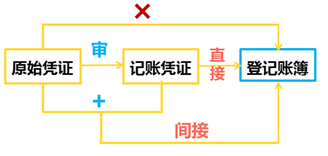

A. 记账凭证按照反映经济业务内容的不同分为原始凭证、收款凭证、付款凭证

B. 会计凭证是介于原始凭证与账簿之间的中间环节,是登记账簿的直接依据

C. 购入原材料一批价款2万元,银行存款支付1.1万元,未付0.9万元,此项业务应编制付款凭证

D. 会计科目是记账凭证所特有的,原始凭证不涉及会计科目

解析:解析:记账凭证按照反映经济业务内容的不同分为转账凭证、收款凭证、付款凭证,A选项错误;会计凭证包括原始凭证和记账凭证,记账凭证是介于原始凭证与账簿之间的中间环节,是登记账簿的直接依据,B选项错误;库存现金支付的部分编制付款凭证,未支付部分编制转账凭证,C选项错误。提示:规模小的企业可以直接用记账凭证(通用凭证)。会计凭证

A. 货币计量

B. 会计主体

C. 持续经营

D. 会计分期

解析:解析:会计主体,是指会计工作服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。

A. 重要性的应用需要依赖职业判断

B. 交易或者事项是否重要仅取决于项目的性质

C. 交易或者事项是否重要仅取决于金额的大小

D. 交易或者事项是否重要既取决于项目的功能、性质,又取决于金额大小

解析:解析:重要性的应用需要依赖职业判断,企业应当根据其所处环境和实际情况,从项目的功能、性质和金额大小多方面加以判断。故选项A、D正确。

A. 账证核对是指将账簿记录与会计凭证核对

B. 明细分类账簿之间的核对属于账账核对

C. 库存现金日记账账面余额与现金实际库存数应每月至少核对一次

D. 银行存款日记账余额与银行对账单余额进行核对

解析:解析:库存现金日记账账面余额与现金实际库存数应逐日核对,而非每月至少核对一次,C选项错误。

A. 6月5日:借:库存商品600000应交税费—待认证进项税额78000贷:银行存款678000

B. 经税务机关认证不可抵扣时:借:应交税费—应交增值税(进项税额)78000贷:应交税费—待认证进项税额78000同时:借:库存商品78000贷:应交税费—应交增值税(进项税额转出)78000

C. 实际发放时:借:应付职工薪酬—非货币性福利678000贷:库存商品678000

D. 实际发放时:借:应付职工薪酬—非货币性福利600000贷:库存商品600000

解析:解析:相关会计分录为:6月5日:借:库存商品600000应交税费—待认证进项税额78000贷:银行存款678000经税务机关认证不可抵扣时:借:应交税费—应交增值税(进项税额)78000贷:应交税费—待认证进项税额78000同时:借:库存商品78000贷:应交税费—应交增值税(进项税额转出)78000实际发放时:借:应付职工薪酬—非货币性福利678000贷:库存商品678000【提示】此类知识点可在《考点汇编——一般纳税人的账务处理》进行学习

A. 固定资产减值损失

B. 处置无形资产净损失

C. 固定资产盘亏损失

D. 公益性捐赠支出

解析:解析:固定资产减值损失,应通过”资产减值损失”科目核算。1

A. 75900

B. 177100

C. 32900

D. 43000

解析:解析:销售毛利=(258000-5000)×30%=75900(元),销售成本=(258000-5000)-75900=177100(元),期末存货成本=52000+158000-177100=32900(元)。

A. 资产减值损失

B. 存货跌价准备

C. 制造费用

D. 长期待摊费用

解析:解析:选项A,资产减值损失属于损益类账户,期末转入”本年利润”后无余额;选项B,存货跌价准备属于资产类账户,期末余额一般在贷方;选项C,制造费用属于成本类,期末转入”生产成本”后无余额;选项D,长期待摊费用属于资产类,期末余额一般在借方。本题解析反馈:没看懂看懂借贷记账法

A. 权益法下被投资方发生其他综合收益变动

B. 计提坏账准备

C. 出租包装物的摊销额

D. 期末交易性金融资产公允价值变动

解析:解析:选项B,要借记信用减值损失——计提的坏账准备;选项C,要借记其他业务成本;选项D要记公允价值变动损益。所以选项BCD都会影响净利润。【提示】此类知识点可在《考点汇编—留存收益概述》进行学习。