A、 最重要特征是预期会导致经济利益流出企业

B、 对企业的投入是一种永久性的投入

C、 其偿还具有强制性

D、 其收益是有限的

答案:BD

解析:解析:选项B,所有者投入的资金(所有者权益)是一种永久性投入,负债所对应的债权人按照合同约定收回本金和利息。本题解析反馈:没看懂看懂会计要素及其确认条件

A、 最重要特征是预期会导致经济利益流出企业

B、 对企业的投入是一种永久性的投入

C、 其偿还具有强制性

D、 其收益是有限的

答案:BD

解析:解析:选项B,所有者投入的资金(所有者权益)是一种永久性投入,负债所对应的债权人按照合同约定收回本金和利息。本题解析反馈:没看懂看懂会计要素及其确认条件

A. 按出售价款借记”固定资产清理”科目30万元

B. 按清理净损益借记”资产处置损益”52.5万元

C. 出售该设备时,按其账面价值借记”固定资产清理”科目81.5万元

D. 按支付的清理费借记”固定资产清理”科目1万元

解析: 【问题4】根据资料(3),出售该设备会计处理正确的是()。 答案:DCB 解析:根据资料(3)中的信息,涉及到出售设备的会计处理。具体分析如下: D选项:借记"固定资产清理"科目1万元,这是错误的。设备的清理费用是1万元,应该是贷方,而不是借方。 C选项:出售该设备时,按其账面价值借记"固定资产清理"科目81.5万元,这是正确的。出售固定资产时,按其账面价值计算收入。 B选项:按清理净损益借记"资产处置损益"52.5万元,这是正确的。设备的清理费用是1万元,收回变价收入为30万元,计算清理净损益为30万元 - 1万元 = 29万元,然后加上增值税税额3.9万元,得到总的资产处置损益为29万元 + 3.9万元 = 32.9万元,而这个数额应该是贷方的,所以借记"资产处置损益"科目52.5万元。 总结:以上三道题涉及到不同的会计处理,需要根据相关的资料和会计原则进行分析,选择正确的会计科目和金额。

A. 原始凭证

B. 原始凭证汇总表

C. 记账凭证

D. 会计凭证

解析:解析:记账凭证账务处理程序登记总分类账的依据为记账凭证。账务处理程序

A. 应付账款项目=应付账款所属明细账贷方余额+预付账款所属明细账贷方余额

B. 预付款项项目=应付账款所属明细账借方余额+预付账款所属明细账借方余额-和预付账款相关的坏账准备期末余额

C. 应收账款项目=应收账款所属明细账借方余额+预收账款所属明细账借方余额-相关的坏账准备期末余额

D. 预收款项项目=应收账款所属明细账贷方余额+预收账款所属明细账贷方余额

解析:解析:四个选项均正确。

A. 未查明原因的现金溢余计入营业外收入

B. 应支付给有关单位的现金溢余计入其他应付款

C. 无法查明原因的现金溢余冲减管理费用

D. 应支付给有关单位的现金溢余计入应付账款

解析:解析:选项C,计入”营业外收入”;选项D,计入”其他应付款”。

解析:解析:企业接受投资者作价投入的房屋、建筑物、机器设备等固定资产,应按投资合同或协议约定价值确定固定资产价值(但投资合同或协议约定价值不公允的除外)。

A. 处置固定资产净收入

B. 提供设备安装劳务收入

C. 让渡无形资产使用权收入

D. 销售商品收入

解析:解析:正常处置固定资产净收入计入资产处置损益。

A. 短期租入管理用设备的租赁费

B. 取得交易性金融资产发生的相关税费

C. 购进原材料在运输途中发生的合理损耗

D. 按法定程序申请取得专利而发生的费用

解析:解析:选项A,计入管理费用;选B,计入投资收益。

解析:解析:本题考核消费税的核算。企业自产自用应税消费品也应按规定交纳消费税。

A. 借贷记账法下,哪一方登记增加,哪一方登记减少取决于会计科目的性质和类型

B. ”借”、”贷”是借贷记账法的记账符号

C. 借贷记账法的记账规则是”有借有贷,借贷相等”

D. 借贷记账法下,可以进行试算平衡

解析:解析:借贷记账法下,哪一方登记增加,哪一方登记减少取决于会计科目的性质和类型;”借”、”贷”是借贷记账法的记账符号;借贷记账法的记账规则是”有借有贷,借贷相等”;借贷记账法下,可以进行试算平衡。本题解析反馈:没看懂看懂借贷记账法

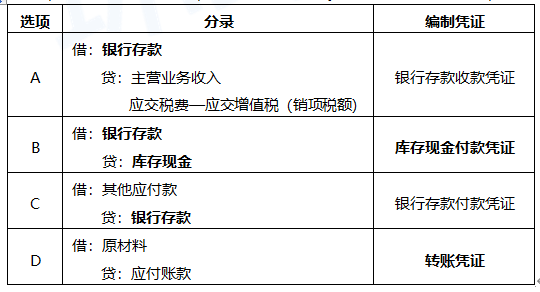

A. 销售产品取得货款存入银行

B. 把保险柜现金存入银行

C. 支付前欠租入包装物租金

D. 赊购一批原材料已入库

解析:解析:对于涉及”库存现金”和”银行存款”之间的相互划转业务,如将现金存入银行或者从银行提取现金,为了避免重复记账,一般只填制付款凭证,不再填制收款凭证。A选项应编制收款凭证,D选项编制转账凭证。会计凭证