A、 按其提供信息的详细程度及统驭关系分类

B、 按其核算性质不同进行分类

C、 按其企业会计核算制度需要分类

D、 按其反映的经济内容

答案:AD

解析:解析:会计科目可按其反映的经济内容、所提供信息的详细程度及其统驭关系分类。

A、 按其提供信息的详细程度及统驭关系分类

B、 按其核算性质不同进行分类

C、 按其企业会计核算制度需要分类

D、 按其反映的经济内容

答案:AD

解析:解析:会计科目可按其反映的经济内容、所提供信息的详细程度及其统驭关系分类。

A. 贷方3000

B. 借方5000

C. 贷方5000

D. 借方3000

解析:解析:”长期待摊费用”科目的余额=4000+3000-2000=5000

A. 达到使用状态的B设备入账价值是689.27万元

B. 购入设备时计入”固定资产”608万元

C. 购入设备时计入”在建工程”600万元

D. 达到使用状态的B设备入账价值是611万元

解析:解析:7.15购入需安装的设备借:在建工程608(600+8)应交税费——应交增值税(进项税额)78贷:银行存款6868.19安装设备借:在建工程3应交税费——应交增值税(进项税额)0.27贷:银行存款3.278.25达到预定可使用状态借:固定资产611贷:在建工程611

解析:解析:物价持续上涨,采用先进先出法计算期末库存商品成本比采用月末一次加权平均法高。

A. 提取盈余公积

B. 综合收益总额

C. 当年实现的净利润

D. 资本公积转增资本

解析:解析:当年实现的净利润在利润表中列示。

A. 账户是会计科目的名称

B. 账户是会计科目的具体应用

C. 会计账户不能反映会计要素的增减变动情况

D. 会计科目是账户的名称

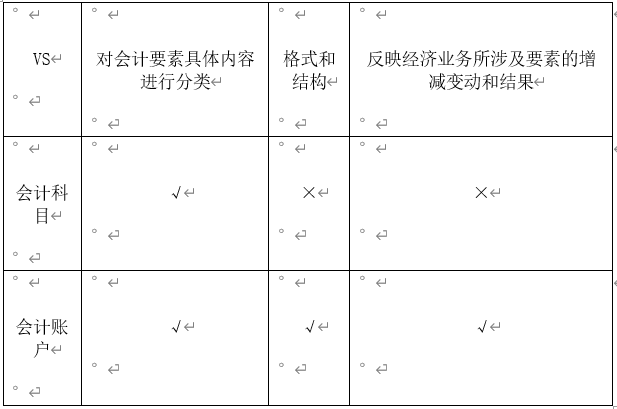

解析:解析:选项A,会计科目是账户的名称;选项C,会计账户能够反映会计要素的增减变动情况。 一、单选题

一、单选题

A. 以盈余公积转增资本

B. 宣告分配现金股利

C. 以资本公积转增资本

D. 以盈余公积弥补亏损

解析:解析:宣告分配现金股利,所有者权益减少借:利润分配贷:应付股利

A. 购建固定资产符合条件的利息应记入“在建工程”

B. 生产经营用借款利息记入“制造费用”

C. 自行开发无形资产符合资本化条件的记入“研发支出”

D. 筹建期不符合资本化条件的可计入“管理费用”

解析:解析:生产经营用借款的利息通常计入财务费用。

A. 计提的坏账准备

B. 出租无形资产的摊销额

C. 支付中介机构的咨询费

D. 处置固定资产因自然灾害原因造成的清理净损失

解析:解析:选项A列入利润表信用减值损失项目;选项B列入利润表营业成本项目;选项C列入利润表管理费用项目;选项D列入利润表营业外支出项目。【提示】此类知识点可在《考点汇编——利润表的编制》进行学习。

A. 融资租出的办公楼一栋

B. 预付崔老师公司的材料款

C. 聪聪申请3天后要购买的办公用品

D. 仓库保管员七仔管理不善腐烂的白桃100kg

解析:答案选B。该题要求选择属于企业拥有或控制的经济资源的选项。预付崔老师公司的材料款属于企业的资产,是企业拥有的经济资源。

A. 盈余公积转入

B. 其他资本公积

C. 资本溢价或股本溢价

D. 从企业实现的净利润提取

解析:解析:资本公积只有两个来源,溢价与其他资本公积。