A、 提取任意盈余公积

B、 应付现金股利

C、 未分配利润

D、 盈余公积

答案:ABC

解析:解析:利润分配的二级明细包括:盈余公积补亏、提取法定盈余公积、应付现金股利、提取任意盈余公积、未分配利润等。盈余公积是一级科目。本题解析反馈:没看懂看懂会计科目和账户营业利润

A、 提取任意盈余公积

B、 应付现金股利

C、 未分配利润

D、 盈余公积

答案:ABC

解析:解析:利润分配的二级明细包括:盈余公积补亏、提取法定盈余公积、应付现金股利、提取任意盈余公积、未分配利润等。盈余公积是一级科目。本题解析反馈:没看懂看懂会计科目和账户营业利润

A. 从单位取得的原始凭证必须盖有填制单位的公章,不得使用财务专用章

B. 大写金额到元或角为止的,后面要写”整”或”正”,到分为止的不写”整”或”正”

C. 原始凭证金额有错误的,应当由出具单位重开或更正,更正处应当加盖出具单位印章

D. 各种原始凭证应连续编号以便检查

解析:解析:从单位取得的原始凭证必须盖有填制单位的公章或财务专用章,选项A错误;大写金额到元或角为止的,后面要写”整”或”正”,到分为止的不写”整”或”正”,选项B正确;原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正,选项C错误。会计凭证

A. 为取得合同发生但预期能够收回的增量成本

B. 为组织和管理企业生产经营发生的但非由客户承担的管理费用

C. 无法在尚未履行的与已履行(或已部分履行)的履约义务之间区分的支出

D. 为履行合同发生的正常消耗的直接材料、直接人工和制造费用

解析:解析:选项A,为取得合同发生但预期能够收回的增量成本应作为合同取得成本确认为一项资产;选项BCD,企业为履行合同发生的成本,属于收入准则规范范围且同时满足下列条件的,应当作为合同履约成本确认为一项资产:①该成本与一份当前或预期取得的合同直接相关,包括直接人工、直接料、制造用(类似费用)、明确由客户承担的成本以及仅因该合同而发生的其他成本;②该成本增加了企业未来用于履行履约义务的资源;③该成本预期能够收回。

A. 正确

B. 错误

解析:解析:本题表述无误。【提示】此类知���点可在《考点汇编——其他应付款》进行学习

A. 计提坏账准备

B. 转销确实无法支付的应付账款

C. 出售单独计价包装物取得的收入

D. 转让股票所得收益

解析:解析:本题考核影响营业利润和利润总额的因素。选项A,计提的坏账准备记入”资产减值损失”科目,同时影响营业利润和利润总额;选项B,转销确实无法收回支付的应付账款记入”营业外收入”科目,只影响利润总额;选项C,出售单独计价包装物取得的收入记入”其他业务收入”科目,同时影响营业利润和利润总额:选项D,转让股票所得收益,记入”投资收益”科目,同时影响营业利润和利润总额。

解析:解析:企业能够控制企业履约过程中在建的商品,属于在某一时段内履行履约义务确认收入。

A. 应付账款

B. 预付账款

C. 应付票据

D. 预收账款

解析:解析:”应付票据”项目,需要根据”应付票据”科目的期末余额填列。2

A. 本年利润"科目本年余额反映本年累计实现的净利润或发生的亏损"

B. 各月均可通过本年利润"科目提供当月及本年累计的利润(或亏损)额"

C. 年末时需将各损益类科目的全年累计余额结转入本年利润"科目"

D. 每月月末各损益类科目需将本月的余额结转入本年利润"科目"

解析:解析:在采用账结法结转本年利润时,每月月末均需编制转账凭证,将在账上结计出的各损益类科目的余额转入本年利润"科目。结转后"本年利润"科目反映的是当月实现的利润或者发生的亏损,本年利润科目的本年余额反映的是本年累计实现的利润或发生的亏损。账结法在各月均可通过"本年利润"科目提供当月及本年累计的利润或亏损额,但增加了转账环节和工作量。选项A,B,D正确;选项C属于表结法的特点。【提示】此类知识点可在《考点汇编—本年利润》进行学习。"

解析:解析:企业出借包装物的费用摊销应计入销售费用。

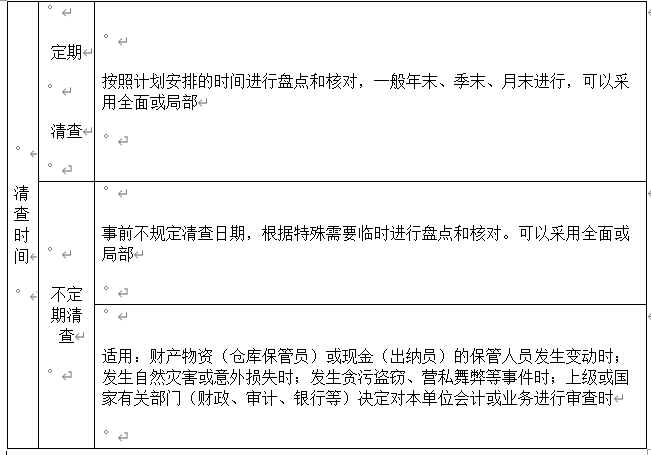

A. 定期清查

B. 不定期清查

C. 局部清查

D. 全面清查

解析:解析:选项C、D,按照清查的范围分类可分为全面清查和局部清查。

A. 接受投资者投入的货币资金

B. 向投资者分配现金股利

C. 计提任意盈余公积

D. 用资本公积转增资本

解析:解析:选项B未分配利润减少;选项C盈余公积增加,均不影响实收资本。