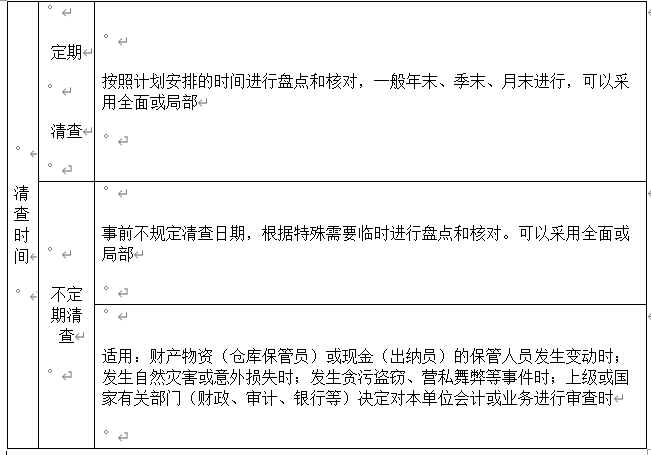

A、 定期清查

B、 不定期清查

C、 局部清查

D、 全面清查

答案:AB

解析:解析:选项C、D,按照清查的范围分类可分为全面清查和局部清查。

A、 定期清查

B、 不定期清查

C、 局部清查

D、 全面清查

答案:AB

解析:解析:选项C、D,按照清查的范围分类可分为全面清查和局部清查。

A. 购买无形资产

B. 购买交易性金融资产

C. 购买原材料

D. 购买固定资产

解析:解析:购买原材料属于经营活动产生的现金流量。

A. 正确

B. 错误

解析:解析:会计核算的对象不是企业生产经营过程的全部内容,只有能以货币表现的经济活动,才是会计核算的内容。会计概念、职能和目标

A. 500

B. 518

C. 520

D. 470

解析:解析:甲公司预计有权收取的对价金额为520万元,因此交易价格包括固定金额500万元和可变金额20万元,总计为520万元。

A. 出售无形资产取得的净收益

B. 接受投资者的投资

C. 实际发放现金股利

D. 股东大会向投资者宣告分配现金股利

解析:解析:本题考核负债和所有者权益的核算。出售无形资产取得的收益会引起资产和损益的变动,但不影响负债;接受投资者的投资会引起资产和所有者权益发生同等增减变化,负债不变;实际发放现金股利会引起资产减少,负债减少,不影响所有者权益;股东大会向投资者宣告分配现金股利,会造成负债和所有者权益同时发生变动。【提示】此类知识点可在《考点汇编—实收资本或股本的账务处理、留存收益的账务处理》进行学习。

A. 正确

B. 错误

解析:解析:企业出售的无形资产取得的价款扣除无形资产账面价值以及出售相关税费后的差额作为资产处置损益进行会计处理。【提示】此类知识点可在《考点汇编-无形资产》进行学习。

A. 5000

B. 5650

C. 3000

D. 2000

解析:解析:该业务使企业营业利润增加的金额=5000-2000=3000(元)。该业务的会计分录为:借:银行存款5650贷:其他业务收入5000应交税费—应交增值税(销项税额)650借:其他业务成本2000贷:原材料20001

A. 计提固定资产减值准备

B. 计提固定资产折旧

C. 固定资产日常修理

D. 出售固定资产

解析:解析:固定资产日常修理应费用化,不会引起固定资产账面价值发生变化。【提示】此类知识点可在《考点汇编-对固定资产计提折旧、固定资产的减值、处置固定资产》进行学习。

A. 租金收入通过“其他业务收入”等科目核算

B. 在每期计提折旧或者摊销时,计提的折旧和摊销金额需要记入“管理费用”科目

C. 发生减值时,需要将减值的金额记入“资产减值损失”科目

D. 在满足一定条件时,可以转换为公允价值模式进行后续计量

解析:解析:选项B,采用成本模式计量的投资性房地产,每期的折旧或摊销额应记入“其他业务成本”等科目

A. 带薪缺勤

B. 利润分享计划

C. 住房公积金

D. 职工福利费

解析:解析:应付职工薪酬"科目应当按照"工资"、"职工福利费"、"非货币性福利"、"社会保险费"、"住房公积金"、"工会经费"、"职工教育经费"、"带薪缺勤"、"利润分享计划"、"设定提存计划"、"设定受益计划"、"辞退福利"等职工薪酬项目设置明细账进行明细核算。【提示】此类知识点可在《考点汇编——职工薪酬的内容》进行学习"

A. 出售闲置设备净损失

B. 确认房屋减值损失

C. 原材料因管理不善发生的盘亏净损失

D. 对外捐赠设备支出

解析:解析:选项A计入资产处置损益;选项B计入资产减值损失;选项C计入管理费用;选项D计入营业外支出。